- از امروز این تیپ به شرکت شما می آید

- صورتهای مالی اساسی با یادداشتهای توضیحی، گزارشات متنوع، خروجی به اکسل منظم، سرعت بالای دریافت گزارشات، توسعه و بروز رسانی دائمی با ما تماس بگیرید

ترازنامه

ترازنامه

مقدمه

به گزارش فعالیت های مالی یک شرکت در یک دوره زمانی خاص، صورت های مالی گفته می شود. صورت های مالی باعث می شود که مدیران درک درستی از فعالیت های مالی شرکت خود داشته باشند. گزارش های موجود در صورت های مالی دارای چارچوب و شکل خاصی بر اساس اصول حسابداری و استانداردهای مربوطه می باشد.

گزارش صورت مالی جامع ترین و دقیق ترین گزارش در خصوص فعالیت شرکت و یا وضعیت سازمان ارائه می نماید.

اجزا صورت های مالی اساس عبارتند از:

P ترازنامه.

P صورت سود و زیان.

P صورت سود و زیان جامع.

P صورت جریان وجوه نقد.

در این مقاله یکی از این اجزا به نام "ترازنامه" مورد بررسی قرار خواهد گرفت.

ترازنامه چیست؟

ترازنامه (Balance sheet) یا بیلان یا صورت وضعیت مالی یکی از اجزای صورت های مالی اساسی می باشد.

این گزارش، وضعیت مالی دارایی ها، بدهی ها و حقوق صاحبان سهام یک شرکت را نشان می دهد، که بعد از بستن حساب های موقت تهیه می شود. یا به عبارت دیگر می توان گفت ترازنامه نمایی از ارزش خالص یک کسب و کار است که در آن ارتباط دارایی ها، بدهی ها و سرمایه گزارش می شود. ترازنامه به معادله حسابداری (دارایی = بدهی + سرمایه) شباهت کامل دارد.

ترازنامه همانند عکسی است که یک لحظه خاص را ثبت می کند و به ما امکان مقایسه آن با عکس های گذشته را می دهد. ترازنامه در یک تاریخ مشخص تهیه می گردد و به این معنا است که در تاریخی که در گزارش ثبت شده دارایی ها و بدهی های شرکت به چه صورت بوده است.

حسابهای شرکت در ترازنامه از فرمول زیر پیروی میکنند:

(دارایی ها= بدهی ها + حقوق صاحبان سهام)

در حقیقت داده های ترازنامه به پرسش های مربوط به نقدینگی، سود و زیان و همچنین میزان سرمایه گذاری یک شرکت در یک تاریخ مشخص، پاسخ میدهد.

نکته بسیار حائز اهمیت این است که مدیران و سهامداران باید از تمامی بخش های صورت وضعیت مالی، اطلاعات جامعی داشته باشند.

لازم است که بدانید ساختار ترازنامه در همه صنایع یکسان است (گاهاً ترازنامه ممکن است از صنعتی به صنعت دیگر دارای اختلاف های جزئی نیز باشد). یعنی ترازنامه در همه شرکت های ایرانی به یک شکل (دارایی سمت راست، بدهی و حقوق صاحبان سهام در سمت چپ) و به شکل نماد بزرگ T می باشد که اخیرا مطابق با استاندارد حسابداری بین المللی (IFRS) دچار تغییراتی شده است که در ذیل به برخی از آنها اشاره شده است.

1. نام ترازنامه در استاندارد IFRS به وضعیت مالی تغییر کرده است.

2. در ترازنامه دارایی های جاری گسترده تر میباشد.

3. در استاندارد IFRS ترازنامه T شکل نبوده و به صورت متوالی میباشد.

4. در استاندارد IFRS بر عکس ترازنامه اول اقلام غیرجاری سپس اقلام جاری آورده میشود.

5. غیره.

اجزاء ترازنامه

همانطور که در شکل مشخص است ترازنامه دارای اقلام مختلف میباشد که به شرح هر کدام می پردازیم.

1. دارایی

به منابعی که دارای ارزش اقتصادی هستند و افراد، شرکت ها یا دولت ها مالکیت آن را در اختیار می گیرند، دارایی گفته می شود. دارایـی یکی از اقلام ترازنامه را تشکیل می دهد. معمولا دارایی در ترازنامه به دو دسته تقسیم می شود: دارایی جاری و دارایی غیرجاری.

دارایی جاری

دارایی های جاری نماینده دارایی هایی است که انتظار داریم به سرعت به وجه نقد (به فروش رفته و یا به مصرف برسد) تبدیل شود. این دارایی ها میتوانند شامل: سرمایه گذاری کوتاه مدت بانکی، اسناد دریافتنی، موجودی کالا، پیش پرداخت ها و.... باشد. داراییهای جاری در ترازنامه براساس نقدینگی نمایش داده می شود.

دارایی جاری شامل موارد ذیل میباشد.

P پول نقد: عبارت است از پول های موجود در حساب های جاری و اوراق خزانه، گواهی سپردهی کوتاه مدت، ارز احتیاطی پس انداز و هر نوع سرمایه گذاری کوتاه مدت که می تواند به راحتی به پول نقد تبدیل شود.

P اوراق بهادار: سهام، اوراق قرضه و هر اوراق بهادار دیگری که برای سرمایه گذاری مورد استفاده قرار میگیرند و به راحتی قابل معامله هستند.

P حساب های قابل وصول: پولی که مشتری به شرکت بدهکار می باشد و انتظار می رود که در طول یک سال پرداخت شود.

P فهرست موجودی: عبارت است از مواد خام اولیه، محصولات در حال تولید و محصولات تولید شده و آماده برای فروش، در دوره عادی کسب و کار. گاها کسب و کارها دارای محصولات منسوخ شده ای هستند که در اینصورت این محصولات میبایست از فهرست موجودی ها حذف گردند.

P پیش پرداخت: به اقلامی که قبل از آن که معامله ای صورت گیرد یا تسویه حساب شود پرداخت میشود، پیش پرداخت میگویند. مانند پیش پرداخت شش ماهه اجاره یا پیش پرداخت بیمه آتش سوزی یا ماشین و ... که مربوط به دوره نزدیک آتی است.

دارایی غیر جاری

دارایی غیر جاری به دارایی گفته می شود که برای تبدیل شدن آن به وجه نقد نیازمند طی یک دوره زمانی (چند روزه، چند ماهه و ...) میباشد و همچنین عمر مفید آنها بیش از یک سال میباشد و دارایی های بلند مدت به اقلامی از دارایی گفته می شود که موسسه قصد نگهداری و استفاده از آنها را برای سال های متمادی دارد که شامل دو نوع اموال مشهود و اموال نامشهود می باشد.

P دارایی های ثابت مشهود: دارایی هایی هستند که در مدت زمان طولانی به صورت منظم در عملیات شرکت ها مورد استفاده قرار میگیرند که شامل اثاثیه، ابزار آلات، ماشین آلات، زمین، ساختمان و منابع طبیعی میباشد و شرکت ها به غیر از زمین، دیگر دارایی های ثابت مشهود را مستهلک و یا تجدید برآورد میکنند.

P دارایی های ثابت نامشهود: دارایی هایی هستند که در حقیقت قابلیت دیده شدن و لمس شدن ندارند. مانند حق امتیاز، برند، حق مالکیت، حق اختراع، سرقفلی، حق چاپ، نام تجاری و .... تعیین عمر مفید دارایی های قابت نامشهود دشوار است، همچنین دارایی ثابت نامشهود میتواند منابع مالی مشخصی باشد، اما به دلیل دشوار بودن در ارزش گذاری آن تحلیل گران مالی بیشتر اوقات از آن صرف نظر میکنند.

2. بدهی ها

به طور معمول به اقلامی که شامل از دست دادن منابع اقتصادی در آینده و متاثر از تعهدات جاری شرکت ها میباشند، که در نتیجه معاملات یا رویدادهای گذشته ایجاد شده اند، بدهی میگویند.

دو دسته بدهی وجود دارد: بدهی های جاری و بدهی های ثابت (بلند مدت).

بدهی های جاری

بدهی های جاری، بدهی است که انتظار میرود حداکثر در طی یکسال از محل دارایی های جاری تسویه شود. مانند:

P اقلام پرداختنی در صورت خرید کالا یا خدمات که شامل: مالیات پرداختنی، دستمزد پرداختنی، حساب های پرداختنی، سود سهام پرداختنی.

P اقلام دریافتنی که در ازای آن باید کالا یا خدماتی ارائه شود که شامل: درآمد اجاره دریافت نشده و یا پیش دریافت شده.

P بدهی هایی که تسویه آن در چرخه عملیات قرار میگیرد شامل: اوراق و بدهی هایی که عموما در دوره جاری باید پرداخت شود یا تعهدی که در مدت زمان اندکی برای خرید تجهیزات میباشد.

بدهی های بلند مدت

بدهی هایی هستند که ظرف مدت یک سال تسویه نمی شوند و انتظار می رود این بدهی ها در زمان طولانی تری از دوره مالی جاری تسویه گردد. بدهی های بلند مدت شامل سه گروه هستند:

P تامین مالی همانند صادر کردن اوراق مشارکت و انتشار اوراق، تعهد اجاره ای بلند مدت و اسناد پرداختنی در بلند مدت.

P تعهدهای بازنشستگی و بدهی های مالیاتی مربوط به درآمدهای انتقالی.

P تعهدهایی که مربوط به رخداد یا عدم رخداد رویدادهای آینده میباشند همانند: مبلغ اقلام پرداختنی، تضمین کالا و سایر بدهی های احتمالی.

2. حقوق صاحبان سهام یا همان سرمایه در ترازنامه مالی

حقوق صاحبان سرمایه به پولی اشاره دارد که می تواند جزو دارایی های خالص به غیر از بدهی ها باشد. در شرکت های انفرادی حقوق صاحب سرمایه از سرمایه مالک تشکیل شده است و در دوره مالی تمامی سودها و سرمایه گذاری مجدد مالک به صاحب سرمایه افزوده و زیان ها از آن کسر می گردد. همچنین هرگونه صرف و یا کسر اوراق مشارکت پرداختنی باید به شکل مجزا گزارش شود. شرکتها به طور معمول کلیه تعهدها و شرایط قراردادهای بلند مدت را در ترازنامه افشا میکنند.

P سرمایه ای که صاحبان کار در همان ابتدا به کسب و کار تزریق میکنند.

P سرمایه ای که پس از بودجه اولیه و بعدا به کسب و کار تزریق میشود (سرمایه اضافی).

P سود سهامی که در مجمع تقسیم شده است ولی هنوز به حساب سهامداران واریز نگردیده است و در شرکت نگهداری میشود.

توجه نمایید اگر حقوق صاحبان سهام مثبت باشد یعنی دارایی شرکت از بدهی بیشتر است و اگر منفی باشد یعنی بدهی شرکت از دارایی آن بیشتر است و شرکت دچار مشکل می شود. می بایست همیشه دارایی از بدهی بیشتر باشد تا شرکت به حیات خود ادامه داده و پیشرفت نماید.

نحوه تهیه ترازنامه

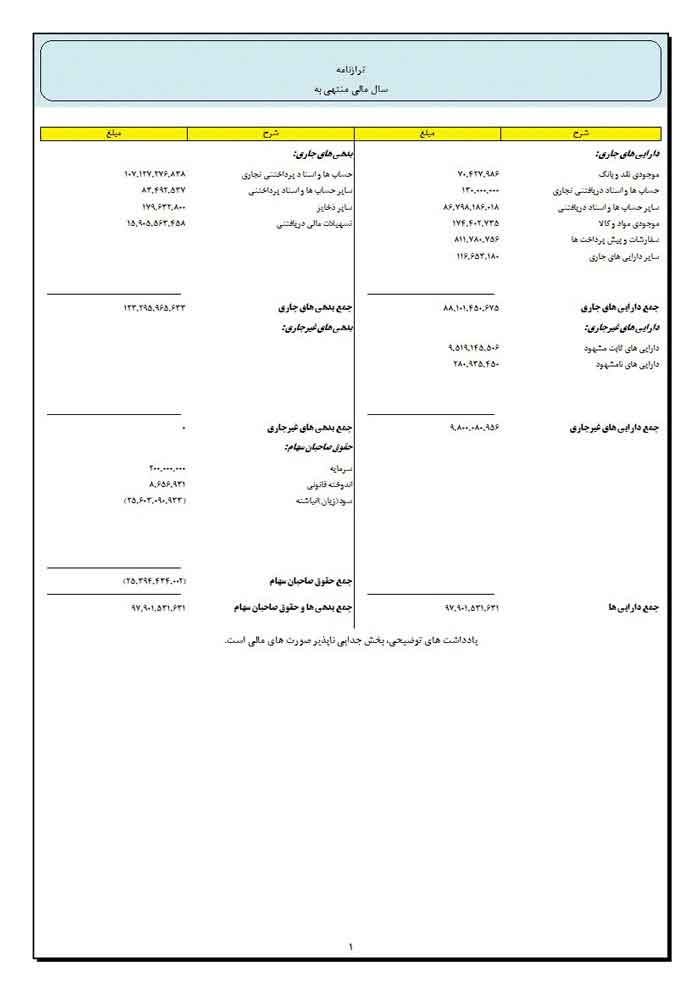

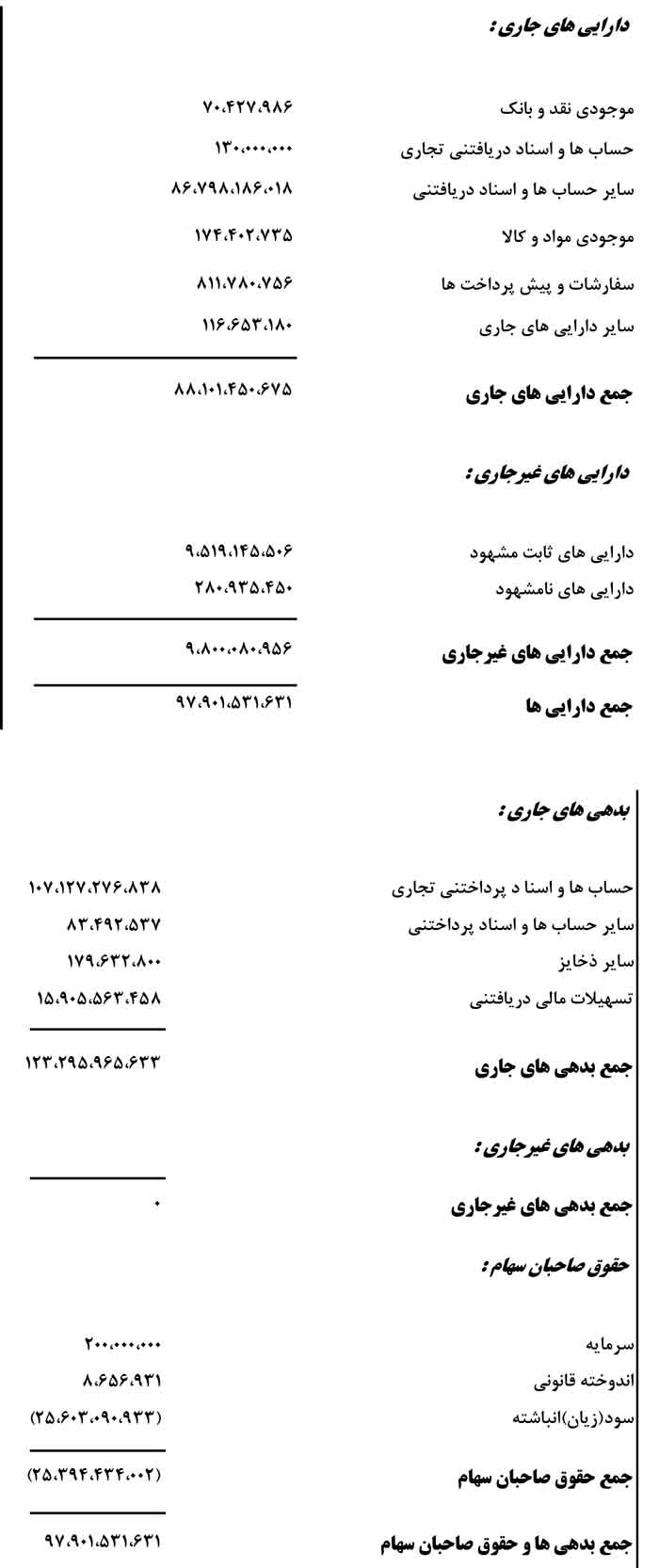

برای تهیه ترازنامه به صورت دستی بر اساس استاندارد حسابداری ایران طبق آنچه در تصویر بالا مشاهده کردید شکل اصلی ترازنامه به صورت T می باشد. حال باید دو ستون رسم نمایید، در سمت راست دارایی ها و در سمت چپ بدهی ها و حقوق صاحبان سهام را مطابق عکس می نویسیم. حال فقط کافی است میزان نقدینگی حساب های هر گروه را از بالا به پایین نوشته و جمع آن ها را در انتهای هر ستون یادداشت نمایید.

هدف ما از این گزارش رسیدن به تساوی جمع دو ستون میباشد. تصویر زیر حالتی دیگر از ترازنامه میباشد.

مهمترین اطلاعاتی که از ترازنامه بدست می آید.

1. داشتن دید کلی از فعالیت شرکت در دوره های زمانی طولانی با مقایسه ترازنامه های دوره های مالی پیشین.

2. یکی دیگر از روش های به دست آوردن اطلاعات ارزشمند از ترازنامه مقایسه آن با ترازنامه های کسب و کارهای فعال در همان صنعت است. البته به هیچ وجه نباید ترازنامه ای از دو صنعت مختلف را با هم مقایسه کرد، چرا که به دلیل تفاوت های بسیار زیاد بین دو صنعت نمی توان اطلاعات مفیدی از آن دریافت کرد.

3. با استفاده از ترازنامه می توان نسبت های مختلف تهیه و اطلاعات مفیدی را به دست آورد. مانند نسب بدهی به سهام که می تواند سلامت بودن یک شرکت یا موسسه را از نظر فعالیت مالی نشان داد.

4. همچنین با استفاده از گزارش ترازنامه به تهیه گزارش صورت سود و زیان می پردازند.

اصلی ترین مشکل ترازنامه

موثر نبودن تورم در ترازنامه: دارایی ها در ترازنامه با ارزش عددی ثبت می شوند، این بدان معناست که برای مثال اگر سال 80 وسیله ای به مبلغ 10 میلیون تومان خریداری کرده باشید در سال 99 آن وسیله با همان ارزش نشان داده می شود.

البته اکنون این کار با استفاده از نرم افزار حسابداری به صورت مکانیزه و به آسانی انجام می شوند. با نرم افزار حسابداری تیپ تنها با یک کلیک می توانید گزارش ترازنامه خود را با 28 مدل خروجی مختلف و با سرعت بالا دریافت نمایید.

جهت مطالعه بیشتر میتوانید به مقاله تراز آزمایشی مراجعه نمایید.

")

")