- از امروز این تیپ به شرکت شما می آید

- صورتهای مالی اساسی با یادداشتهای توضیحی، گزارشات متنوع، خروجی به اکسل منظم، سرعت بالای دریافت گزارشات، توسعه و بروز رسانی دائمی با ما تماس بگیرید

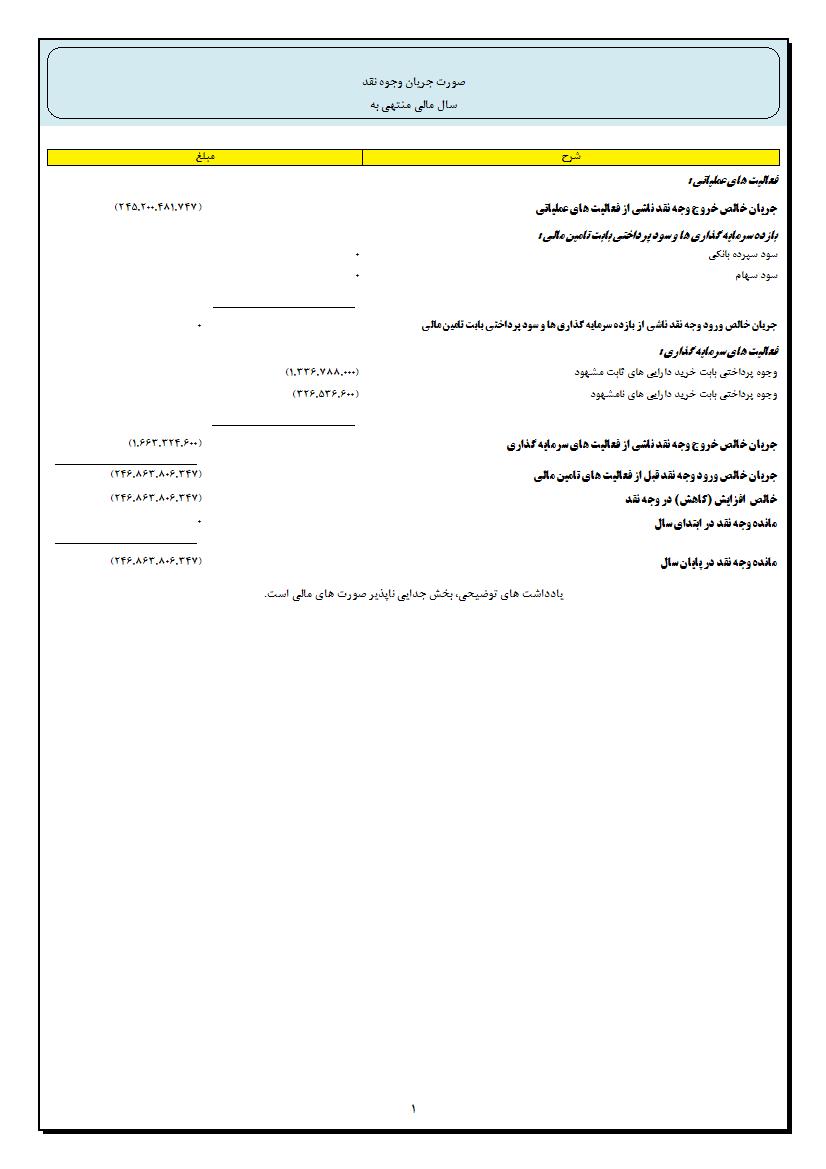

صورت جریان وجوه نقد

صورت جریان گردش وجوه نقد

صورت جریان گردش وجوه نقد از صورت های اساسی مالی هر موسسه محسوب میشود و از آنجا که هر سرمایه گذار بیشتر از سود خود به امنیت و بازپرداخت اصـل سـرمایه گذاری از طرف موسسه توجه دارد، این مهم را می تواند از طریق بررسی و تحلیل صورت مالی به دست آورد. ترازنامه و صورت حساب سـود (زیـان) بیانگر ساختار مالی و نتایج عملکرد واحـد تجاری در یک مقطع و دوره معین هستند. در حالی که صورت جریان گردش وجوه نقد، اطلاعـات مفیدی در خصوص دریافت ها و پرداخت های وجه نقد به تفکیک هر یک از فعالیـت هـای عمـده شرکت ارائه کرده و سرمایه گذاران و اعتبار دهندگان را در ارزیابی خالص جریان نقدی واحد تجاری کمک می کند. این صورت نیز بیانگر مدیریت گردش وجوه نقد توسط مدیران و چگونگی استفاده مناسب از وجوه نقد یک موسسه میباشد. صورت جریان های نقدی، اطلاعات کافی و جامعی از گردش وجوه نقد یک واحد تجاری طی یک دوره مالی و همچنین اطلاعاتی در مورد تمامی فعالیت های یک واحـد تـجـاری در زمینه عملیات، بازده سرمایه گذاری و سود سهام، سرمایه گذاری و تامین مالی طی دوره مزبور را بیان می کند.

با استفاده از اطلاعات مندرج در ایـن صـورت، و همچنین اطلاعاتی که در سایر صورت های مالی و یادداشت های پیوست آنها افشاء می شود می توان به اهـداف زیر دست یافت:

الف) برآورد قابلیت واحد تجاری در ایجاد جریانهای مثبت نقدینگی در آینده.

ب) ارزیابی قابلیت واحد تجاری در بازپرداخت تعهدات جاری پرداخت سود سهام و نیاز به اخذ وجه از منابع خارجی.

ج) تعیین موارد اختلاف بین رقم سود خالص وجوه نقد دریافتی و پرداختی مربوط.

د) برآورد تاثیرات سرمایه گذاری نقدی و غیر نقدی و فعل و انفعالات مالی و پولی واحد تجاری بر وضع مالی آن در آینده.

روش های تهیه صورت جریان وجوه نقد

برای تهیه صورت جریان گردش وجوه نقد به یکی از دو روش مستقیم و غیر مستقیم عمـل می شود که به تشریح هر یک می پردازیم.

الف) روش مستقیم: مزیت اصلی روش مستقیم این است که دریافت ها و پرداخـت هـای نقدی ناشی از عملیات را به تفکیک ارائه می کند. این روش در مقایسه با روش غیر مستقیم، با هدف صورت جریان های نقدی که همانا ارائه اطلاعات مربوط به دریافت ها و پرداخـت هـای وجه نقد است، تطابق بیشتری دارد.

ب) روش غیر مستقیم: مزیت اصلی روش غیر مستقیم، توجه آن به علل تفاوت بین سود خالص و خالص جریان های نقدی ناشی از فعالیت های عملیاتی است. در واقع اطلاعات ارائه شده از طریق روش غیر مستقیم، حلقه اتصال بين صورت جریان های نقدی و صورت حساب سود (زیان) و ترازنامه است.

صورت جریان وجوه نقد بايـد مـنعکس کننـده جریـان هـای نقـدی طی دوره، تحـت سرفصل های اصلی زیر باشد:

الف- فعالیت های عملیاتی.

ب- فعالیت های سرمایه گذاری.

ج- فعالیت های تامین مالی.

دو نوع جریان نقدی به شرح جریان ورودی وجه نقد و جریان خروجی وجـه نـقـد وجـود دارد.

P جریان های ورودی وجه نقد، جریـان هـایی هستند که باعث ورود وجـه نـقـد بـه شـرکت می شوند. از جمله این جریانها می توان به فروش نقدی کالا، دریافت مطالبات، انتشار و فروش سهام، دریافت وام و ... را نام برد.

P جریان های خروجی وجه نقد، به جریان هایی گفته میشود که باعث خروج وجـه نـقـد از شرکت می شوند. به عنوان مثال خرید نقدی کالا، پرداخت بدهی، پرداخـت بهـره وام، پرداخت سود سهام ... از جمله جریان های خروجی می باشند.

کلیه جریان های ورودی و خروجی به صورت طبقه بندی شده در یکی از فعالیت های عملیاتی، سرمایه گذاری و یا تامین مالی قرار می گیرند.

صورت گردش وجوه نقد همچنین بایـد شـامل صورت تطبيـق مـانـده اول دوره و پایان دوره وجه نقد باشد. صورت تطبیق مزبور باید هرگونه تفاوت های ارزی ناشی از مانـده هـای وجه نقد ارزی که به سود (زیان) منظور شده است، شامل تفاوت های ناشی از ارزش تسعیر جریان های نقدی واحدهای تجاری به نرخ هایی غیر از نرخ تاریخ ترازنامه و سایر گردش مربوطه را نشان دهد.

P فعالیت های عملیاتی

به فعالیت هایی گفته میشود که باعث ایجاد جریان های نقدی از طریق فعالیـت هـای عـادی شرکت همانند خرید و فروش می شود.

فعالیت عملیاتی به عنوان اصلی ترین فعالیت هر شرکت در صورت گردش وجوه نقد محسوب میشوند و معمولاً به دلیل زیاد بودن تعداد این فعالیت، ریز این فعالیت ها در پیوست گزارش های مالی ارائه میشود. جریان های نقدی این فعالیت در دو گروه جریان های ورودی و خروجی طبقه بندی میشوند.

جریان های نقدی ورودی، اهم جریان های نقدی ورودی فعالیت عملیاتی شامل موارد زیر می شود.

الف- وجوه نقد دریافتی از مشتریان بابت فروش کالا و یا ارائه خدمات.

ب- وجه نقد ناشی از درآمد بهره.

ج- وجه نقد ناشی از درآمد سود سهام.

د- سایر درآمدهای عملیاتی و غیر عملیاتی.

جریان های نقدی خروجی، اهم جریان های نقدی خروجی فعالیت عملیاتی شـامل مـوارد زیر می شود.

الف- وجه نقد پرداختی بابت خرید کالا و یا خدمات.

ب- وجه نقد پرداختی بابت هزینه های عملیاتی.

ج- وجه نقد پرداختی بابت هزینه بهره.

د- وجه نقد پرداختی بابت مالیات.

ه- وجه نقد پرداختی بابت سایر پرداختهای عملیاتی و غیر عملیاتی.

P فعالیت های سرمایه گذاری

به فعالیت هایی گفته می شود که عمدتا مربوط به سرمایه گذاری در اقلام دارایی ها (به استثناء دارایی های جاری) بر اساس آنچه در ترازنامه شرکت گزارش شده است می باشد. جریان های نقدی مرتبط با فعالیت های سرمایه گذاری به دو گروه جریان های ورودی و خروجی تقسیم می شود.

جریان های نقدی ورودی، اهم جریان های نقدی ورودی فعالیت سرمایه گذاری شامل موارد زیر می شود.

الف- وجوه نقد حاصل از فروش سرمایه گذاری های ثابت و بلندمدت.

ب- وجوه نقد دریافتی بابت اعطای وام های بلندمدت.

جریان های نقدی خروجی، اهم جریان های نقدی خروجی فعالیت سرمایه گذاری شامل موارد زیر می شود.

الف- وجه نقد پرداختی بابت خرید و یا سرمایه گذاری در دارایی های ثابت.

ب- وجه نقد پرداختی بابت انواع وام های بلندمدت (اعطای وام به دیگران).

P فعالیت های تامین مالی

عمده فعالیت هایی که بابت تامین منابع مالی شرکت انجام می شود مربوط به این فعالیت است. این فعالیت ها عمدتا مربوط به سرمایه گذاری سهامداران می باشد و یا تغییراتی است که در قسمت حقوق صاحبان سهام شرکت اتفاق می افتد. فعالیت های تامین مالی نیز شامل جریان های ورودی و خروجی است.

جریان های نقدی ورودی، اهم جریان های نقدی ورودی فعالیت تامین مالی شامل موارد زیر می شود.

الف- وجه نقد دریافتی بابت انتشار و فروش سهام.

ب- وجه نقد دریافتی بابت انتشار و فروش اوراق قرضه.

ج- وجه نقد دریافتی بابت استقراض های کوتاه مدت و بلندمدت.

جریان های نقدی خروجی، اهم جریان های نقدی خروجی فعالیت تامین مالی شامل موارد زیر می شود.

الف- وجه نقد پرداختی بابت سود سهام.

ب- وجه نقد پرداختی بابت بازخرید سهام (سهام خزانه).

ج- وجه نقد پرداختی بابت وجوه استقراض شده از دیگران.

خالص جریان های نقدی فعالیت ها

همان طور که گفته شد هر یک از این فعالیت ها دارای دو جریان ورودی و خروجی وجه نقد می باشند. در صورتی که اختلاف بین این دو جریان را محاسبه نماییم به آن خالص جریان های نقدی آن فعالیت گفته می شود. بنابراین برای محاسبه خالص وجه نقد هـر فعالیت خواهیم داشت:

توضیح اینکه خالص وجه نقد هر فعالیت باید به صورت جداگانه انجام شود. در صورتی که خالص جریان نقدی ایجاد شده برای هر فعالیت را با یکدیگر جمـع نماییم، نتیجه حاصله میزان تغییرات ایجاد شده در وجوه نقد شرکت را نشان می دهد و اگر حاصل جمع خالص جریان های نقدی این سه فعالیت را با وجوه نقد اول دوره جمع نمائيم وجه نقد پایان دوره شرکت بدست می آید.

توضیح اینکه وجه نقد به دست آمده از مراحل فوق باید دقیقاً با آنچه که به عنوان وجه نقد پایان دوره در ترازنامه وجود دارد برابر باشد، در غیر این صورت صورت گردش وجـه نقـد را باید مجدداً بررسی نمود.

در ماژول صورت مالی اساسی نرم افزار حسابداری تیپ میتوانید کلیه موارد صورت مالی از جمله ترازنامه، صورت سودو زیان، گردش حساب سود (زیان) انباشته، صورت جریان وجوه نقد، استهلاک و صورت تطبیق سود عملیاتی را بهمراه یادداشت های توضیحی و بصورت مقایسه ای با چند کلیک تهیه کنید. جهت اطلاعات بیشتر و دیدن نمونه صورت مالی اساسی اینجا کلیک کنید.

")

")