- از امروز این تیپ به شرکت شما می آید

- صورتهای مالی اساسی با یادداشتهای توضیحی، گزارشات متنوع، خروجی به اکسل منظم، سرعت بالای دریافت گزارشات، توسعه و بروز رسانی دائمی با ما تماس بگیرید

سیستم های نگهداری و قیمتگذاری موجودی کالا

سیستم های نگهداری و قیمتگذاری موجودی کالا

مقدمه

مدیران واحد تجاری جهت استفاده درست و مطلوب از موجودیهای مواد و کالا می بایست برنامهریزی و کنترل دقیق داشته باشند، به این دلیل که نگهداری بیش از حد موجودیها هزینه تأمین مالی غیر قابل جبرانی را به واحد تجاری تحمیل میکند و نگهداری کمتر از حد مطلوب آنها، در برخی موارد، باعث از دست رفتن مشتری و کاهش فروش خواهد شد. یکی از ابزارهای اعمال کنترل و برنامهریزی، داشتن اطلاعات صحیح و لحظه ای از مقدار و ارزش موجودیها میباشد. واحدهای تجاری به منظور اطلاع و آگاهی درست از مقدار و ارزش موجودی مواد و کالا در سریع ترین زمان ممکن می بایست از سیستمهای نگهداری و ارزیابی موجودی کالا استفاده کنند.

هیچ سرفصلی از حسابها به اندازه موجودیهای مواد و کالا دارای اهمیت و اثرات متقابل بر صورتهای مالی نیست و به همین دلیل گزارش گیری و حسابداری موجودی کالا و مواد دارای حساسیت بالایی می باشد. موجودیهای مواد و کالا بخش زیادی از داراییهای یک شرکت را در بر می گیرند، در نتیجه ارزیابی موجودی کالا در حسابداری و انعکاس آنها در صورتهای مالی از اهمیت بسیاری برخوردار است، به طوری که هم بر ترازنامه و هم بر صورت سود و زیان تأثیر دارند.

استاندارد شماره 8 حسابداری، موجودی مواد و کالا به داراییهایی اطلاق می شود که:

الف ) برای فروش در روال عادی عملیات واحد تجاری نگهداری می شود.

ب ) به منظور ساخت محصول یا ارائه خدمات، در فرایند تولید قرار دارد.

ج) به منظور ساخت محصول یا ارائه خدمات، خریداری شده و نگهداری می شود.

د) ماهیت مصرفی دارد و به طور غیر مستقیم در جهت فعالیت واحد تجاری مصرف می شود.

به طور کلی می توان تقسیم بندی زیر را برای موجودی مواد و کالا در نظر گرفت:

- مواد خام: به منظور ساخت محصول یا ارائه خدمات، خریداری و نگهداری می شود.

- کالای در جریان ساخت: جهت ساخت محصول یا ارائه خدمات در فرایند تولید قرار دارد.

- کالای ساخته شده: برای فروش در روال عادی عملیات نگهداری می شود.

- ملزومات مصرفی و ماشین آلات: دارایی با ماهیت مصرفی که به طور غیر مستقیم در جهت فعالیت واحد تجاری مصرف می شود.

نکته: موجودی مواد و کالا صرف نظر از این که ممکن است اقلامی از آن احتمالا ظرف یک سال از تاریخ ترازنامه با یک چرخه ی عملیاتی معمول نقد نشود، باید در گروه داراییهای جاری طبقه بندی شود.

نکته: اقلامی که به طور معمول و با توجه به شرایط ایجاد شده به منظور فروش نگهداری می شوند مانند ضایعات تولید، داراییهای ثابت برکنار شده و اقلام اسقاطی جزء موجودی کالا محسوب می گردند.

سیستم های حسابداری موجودی کالا چیست؟

روشهای نگهداری موجودی کالا در حسابداری به دو روش دائمی و ادواری و همچنین روشهای قیمتگذاری کالاها در حسابداری به روشهای فایفو، لایفو، میانگین موزون و شناسایی ویژه انجام می پذیرند. به طور معمول خرید و فروش، فعالیت اصلی واحدهای تجاری و بازرگانی است. به همین دلیل برای کنترل عملیات خرید و فروش در شرکتهای بازرگانی و تجاری از حسابی تحت عنوان حساب موجودی کالا استفاده می شود و در دفتر کل این حساب افتتاح می شود.

الف) سیستم ادواری موجودی کالا

در این سیستم، موجودی کالا و بهای آن در طی یک دوره در هیچ حسابی ثبت نمی شود و کالا در طول دوره مالی گردش ندارد و در پایان سال با شمارش کالا و ارزش گذاری (بر مبنای روشهای گردش بهای تمام شده) به عنوان موجودی پایان دوره همان سال و موجودی اول دوره سال بعد در حساب و ترازنامه ثبت می شود و در واقع مبلغ موجودی کالا در اول دوره حذف می گردد و مبلغ موجودی کالای پایان دوره در این حساب بدهکار می شود در واقع این سیستم در دنیا منسوخ شده و به هیچ عنوان توصیه نمی شود.

مزایا:

- نیاز به نگهداری سوابق مستمر موجودی کالا نیست.

- موجودی کالا حداقل یکبار در سال شمارش می شود.

- برای کالاهای ارزان مورد استفاده قرار می گیرد.

- عدم ارائه اطلاعات مربوط و بهنگام و سریع و همچنین فقدان قابلیت ابزاری برای کنترل انبار می باشد. در این سیستم، برگشت از خرید و تخفیفات نقدی خرید و هزینه ی حمل به داخل معمولا در حساب های جداگانه نگهداری می شوند.

- انجام انبار گردانی و شمارش موجودی های مواد و کالا در پایان دوره مالی در این سیستم ضروری است.

ب) سیستم دائمی موجودی کالا

موجودی کالا در هر یک از خرید و فروش ها بدهکار و بستانکار می شود و اطلاعاتی نظیر تعداد (مقدار) و بهای کالاها در حساب موجودی ثبت می شود و علاوه بر این در حساب موجودی کالا در صورتی که موجودی به هر دلیلی افزایش یابد؛ مانند خرید یا برگشت از فروش و یا کاهش آن بصورت فروش و برگشت از خرید ثبت می گردد و در نتیجه بطور مستمر و دائمی گردش کالا در دفاتر ثبت می شود و قابلیت ردیابی و کنترل را افزایش داده و مانده موجودی کالا در هر زمان بطور دقیق قابل رویت است.

- باید سوابق مستمر خرید و فروش کالا را نگهداری و ثبت کرد.

- موجودی کالا باید یکبار در سال شمارش شود.

- برای هر کالایی مورد استفاده است.

خرید و فروش در سیستم ادواری و دائمی

در سیستم دائمی موجودی کالا واحدهای تجاری یک سابقه مستمر از موجودی کالا در اختیار دارند که این امر قابلیت ردیابی و کنترل موجودی ها را ایجاد می کند. استفاده از سیستم دائمی در نرم افزار یکپارچه حسابداری تیپ کنترل داخلی را ارتقا و کارایی را افزایش داده است و اطلاعات مربوط به مقدار و بهای تمام شده کالاها را در هر لحظه در اختیار استفاده کنندگان قرار می دهد.

تفاوت اساسی بین سیستم های ادواری و دائمی موجودی کالا این می باشد که در سیستم ادواری، بهای تمام شده ی کالای فروش رفته در پایان دوره از طریق تفاضل بهای تمام شده ی موجودی پایان دوره از بهای تمام شده ی کالای آماده برای فروش طی دوره تعیین می شود، اما در سیستم دائمی مانده حساب موجودی کالا باید در هر لحظه منعکس کننده بهای تمام شده کالا باشد. تفاوت های بین این دو سیستم حسابداری ادواری و دائمی تأثیرات قابل ملاحظه ای روی چگونگی مدیریت واحد بازرگانی و نشان دادن سود و زیان در صورت های مالی دارد.

سیستم ادواری: موجودی کالا پایان دوره – خرید + موجودی اول دوره = بهای تمام شده کالای فروش رفته

سیستم دائمی: مانده اول دوره + افزایش خرید – کاهش (بهای تمام شده کالای فروش رفته) = مانده پایان دوره

نحوه ثبت سند در سیستم ادواری

ثبت خرید: خرید (بدهکار)

اسناد پرداختنی / بانک / صندوق / وجه نقد / حسابهای پرداختنی به شخص (بستانکار)

ثبت برگشت از خرید: اسناد پرداختنی / بانک / صندوق / وجه نقد / حسابهای پرداختنی به شخص (بدهکار)

برگشت از خرید و تخفیفات (بستانکار)

ثبت تخفیفات نقدی خرید: اسناد پرداختنی / بانک / صندوق / وجه نقد / حسابهای پرداختنی به شخص (بدهکار)

تخفیفات نقدی خرید(بستانکار)

ثبت فروش: اسناد دریافتنی / بانک / صندوق / وجه نقد / حسابهای دریافتنی از شخص(بدهکار)

فروش (بستانکار)

ثبت برگشت از فروش: برگشت از فروش و تخفیفات (بدهکار)

اسناد دریافتنی / بانک / صندوق / وجه نقد / حسابهای دریافتنی از شخص (بستانکار)

هزینه حمل: هزینه حمل (بدهکار)

بانک/ صندوق/ وجه نقد (بستانکار)

نکته: در سیستم ادواری واحد تجاری، خرید کالا را در حسابی به نام خرید ثبت می کند. حساب موجودی کالا در برگیرنده مانده اول دوره است که از دوره قبل مانده است. در پایان دوره، حساب موجودی کالا برای گزارش در صورتهای مالی باید بروز شود. بنابراین با یک ثبت روزنامه مانده اول دوره را با بستانکار کردن موجودی کالا و بدهکار کردن حساب خلاصه سود و زیان، از حساب موجودی کالا خارج می کند.

نحوه ثبت سند در سیستم دائمی

ثبت خرید: موجودی کالا(بدهکار)

اسناد پرداختنی / بانک / صندوق / وجه نقد / حسابهای پرداختنی به شخص (بستانکار)

ثبت برگشت از خرید: اسناد پرداختنی / بانک / صندوق / وجه نقد / حسابهای پرداختنی به شخص (بدهکار)

موجودی کالا(بستانکار)

ثبت فروش: اسناد دریافتنی / بانک / صندوق / وجه نقد / حسابهای دریافتنی از شخص (بدهکار)

بهای تمام شده کالای فروش رفته (بدهکار)

فروش (بستانکار)

موجودی کالا(بستانکار)

ثبت برگشت از فروش: برگشت از فروش و تخفیفات (بدهکار)

موجودی کالا(بدهکار)

هزینه حمل: موجودی کالا (بدهکار)

بانک/ صندوق/ وجه نقد (بستانکار)

نکته: در روش دائمی ثبتی برای پایان دوره لازم نیست زیرا در تمام طول دوره با تغییرات مربوطه حساب موجودی کالا نیز تغییر کرده است. فقط یک ثبت نهایی برای منتقل کردن حساب بهای تمام شده کالای فروش رفته به حساب خلاصه سود و زیان باید انجام بگیرد.

مفهوم بهای تمام شده چیست؟

بهای تمام شده موجودی ها در برگیرنده ی هزینه خرید، هزینه تبدیل و سایر هزینه هایی است که واحد تجاری در جریان فعالیت معمول خود، برای رساندن موجودی ها به شرایط و موقعیت فعلی آن انجام شده است. هزینه خرید شامل قیمت خرید بعلاوه هزینه های حمل، بیمه، حقوق و عوارض گمرکی و سایر هزینه های مستقیم خرید پس از کسر تخفیفات تجاری می باشد.

اجزای بهای تمام شده به هنگام فروش محصول، به هزینه، تبدیل و تحت عنوان بهای تمام شده کالای فروش رفته ثبت می شود.

برخی از هزینه های مرتبط با محصولات به آسانی قابل تخصیص نیستند و اصولاً برای سهولت کار، بجای آنکه هزینه محصول تلقی گردد، به عنوان هزینه دوره مالی تلقی می شود. هزینه انبارداری یا هزینه بیمه کالای موجود در انبار نمونه هایی از این هزینه ها می باشد.

روش های تعیین بهای تمام شده موجودی کالا عبارتند از:

1) روش اولین صادره از اولین وارده FIFO (FIRST IN-FIRST OUT)

در این روش گردش بهای تمام شده با گردش فیزیکی کالاها تطبیق داشته و یکسان اند. واحد تجاری باید سوابق مربوط به بهای تمام شده هر واحد کالای خریداری شده را نزد خود نگهداری کند. در این روش فرض میکنیم که کالایی که اول خریداری شده است، اول هم به فروش می رسد. اگر هنگام فروش، اولین کالایی که وارد انبار میشود (اولین وارده)، اولین کالایی باشد که از انبار خارج میشود (اولین صادره) و در واقع اولین اقلام تحصیل شده، ابتدا صادر شوند و آخرین اقلام وارده، موجودی پایان دوره را تشکیل دهند از روش فایفو استفاده شده است که در هر دو سیستم ثبت ادواری موجودی کالا و سیستم ثبت دائمی موجودی کالا مورد استفاده قرار میگیرد، همچنین نتایج در هر دو سیستم یکسان خواهد بود.

مزایای استفاده از فایفو:

- مطابقت جریان هزینه با جریان فیزیکی موجودیها (در واقع بهای تمام شده موجودی کالا پایان دوره بر اساس قیمتهای جاری در ترازنامه پایان سال مالی گزارش میشود).

- استفاده از این روش امکان تحریف و تغییر سود را از بین میبرد.

- قیمتها نزدیک قیمت بازار هست چون برحسب قیمت نزدیک به قیمت بازار گردش فیزیکی کالا انجام میگیرد.

معایب استفاده از فایفو:

- نقض اصل مقابله هزینه ها با درآمدها

- اجرای این روش در موقعیتی که قیمتها در حال افزایش هستند، سود ناخالص بیشتری را نشان می دهد و براساس سود بالا باید هزینه مالیات بیشتری پرداخت کنیم. در این شرایط اگر درآمدهای جاری با اقلام بهای تمام شده قدیمی مقایسه شوند سود کاذب نشان داده شده و سپس جهت تأمین موجودی مجبور به خرید کالا با قیمت بالاتر می شود.

2) روش اولین صادره از آخرین وارده LIFO (LAST IN-FIRST OUT)

در این روش اگر هنگام فروش، کالا با همان قیمت آخرین کالایی که وارد شده، از انبار خارج شود به این صورت که آخرین کالایی که وارد انبار می شود (آخرین وارده)، اولین کالایی هست که از انبار خارج می شود (اولین صادره) از روش لایفو استفاده شده است که در این روش برخلاف روش قبلی کالای خارج شده از انبار شامل آخرین خریدها می باشد و موجودی پایان سال بر حسب اولین موجودیها یا اولین کالاهای وارده محاسبه خواهد شد بنابراین موجودی کالای آخر دوره شامل موجودی کالای اول دوره بعلاوه خریدهای اولیه و بهای تمام شده کالای فروش رفته شامل کالاهایی است که در آخر خریداری شده اند.

استفاده از این روش مستلزم ثبت و نگهداری مدارک تفصیلی بوده و محاسبات آن پیچیده میباشد که این پیچیدگی برای استفاده کنندگان نرم افزار یکپارچه حسابداری تیپ برطرف شده و محاسبات بهای تمام شده به صورت دقیق و هوشمند انجام شده و دقیق ترین بهای تمام شده در اختیار کاربران قرار میگیرد.

مزایای استفاده از لایفو:

- بهای تمام شده کالای فروش رفته به جدیدترین قیمتها ارزیابی میشود که باعث رعایت اصل تطابق درآمد و هزینه میشود و نسبت به فایفو سود دقیق تر است.

- در دوره افزایشی قیمتها سود ناخالص کمتر حساب می شود و مالیات کمتری را به همراه دارد.

- در زمانی که قیمتها دارای نوسان زیاد است این روش عملکرد بهتری دارد، زیرا بکارگیری این روش موجب میشود سودهای مشخص شده در دروههای مختلف تقریباً یکنواخت باشد.

معایب استفاده لایفو:

- تحریف سود در صورت زیان مجموعه.

- مبلغ موجودی کالا در ترازنامه کمتر از مبلغ واقعی نشان داده می شود.

3) روش نرخ میانگین موزون و متحرک

این روش در هر دو سیستم ارزیابی ادواری و دائمی بکار گرفته می شود در حالی که تمامی معایب دو روش فوق را نیز داراست. در صورت اجرا این روشها سود ناخالص و موجودی های آخر دوره هیچ یک با قیمتهای جاری یا قیمت های نزدیک به آن محاسبه نمی شود و ارزش واقعی هر واحد را نمی توان معین کرد. این روش مبتنی بر میانگین موزون بهای تمام شده کالا در طی دوره می باشد و نوسانات بهای تمام شده، در طول دوره، به صورت میانگین محاسبه می شود.

بهای تمام شده کالای آماده شده برای فروش طی دوره / تعداد کالای آماده برای فروش طی دوره = میانگین موزون

مزایا و معایب استفاده از میانگین موزون:

مزیت این روش، عملی و کم هزینه بودن با در دسترس بودن موجودی کالا و قیمت کالاها می باشد.

عیب این روش، نزدیک نبودن به قیمت های بازار می باشد که ممکن است از قیمت بازار بالاتر یا پایین تر باشد که اگر بالاتر باشد بایست زیان و در صورت پایین تر بودن، سود شناسایی و ثبت می شود.

4) روش شناسایی ویژه (SPECIFIC IDENTIFICATION METHOD(

استفاده از این روش مستلزم این است که بتوان گردش هر یک از اقلام موجودی را از زمان خرید تا لحظه فروش پیگیری نمود تا قیمت تمام شده هر یک از اقلام موجودی، به نحو جداگانه محاسبه و تعیین شود که معمولاً این روش در مورد اقلام با ارزش و قیمت های بالا مثل اتومبیل، ساختمان یا جواهرآلات کاربرد دارد. با اینکه روش شناسایی ویژه روش دقیقی در ارزیابی موجودیها تلقی می شود، اما تنها در صورتی قابل استفاده است که تعداد و ارقام موجودی محدود و کم باشد. اگر از لحاظ نظری بررسی کنیم، روش شناسایی ویژه بسیار مطلوب است زیرا موجب تطابق درآمد و هزینه میشود، اما استفاده در واحدهای بزرگ ممکن نیست، همچنین امکان تحریف سود توسط مدیریت را فراهم میکند.

برای واحدهای تجاری که با کالاهایی در ارتباط اند که بهای تمام شده هر یک از آنها به راحتی قابل شناسایی است جهت تعیین بهای تمام شده کالا استفاده از روش شناسایی ویژه توصیه می شود؛ مانند نمایشگاه اتومبیل، جواهر فروشی ها و بنگاه های اموال نمونه ای که از واحدهای فوق الذکر هستند.

مزایا و معایب استفاده از شناسایی ویژه:

مزایای این روش، رعایت اصل تطابق درآمد و هزینه و دقت بالای آن می باشد.

معایب این روش، هزینه بر و وقت گیر بودن و احتمال تحریف سود توسط مدیریت است.

5) روش استاندارد (STANDARD)

قیمت گذاری بر اساس بهای تمام شده اقلام و ثابت می باشد که معمولا از این روش در سیستم های ادواری استفاده میشود که در تمام دنیا منسوخ شده است.

تأثیر روش های میانگین موزون فایفو و لایفو بر سود

انتخاب هر کدام از این سه روش باعث تغییر در بهای تمام شده کالای فروش رفته و موجودی کالای آخر دوره می شود. زمانی که سطح عمومی قیمت ها در حال افزایش هست، استفاده از روش فایفو باعث می شود، بهای تمام شده موجودی کالای آخر دوره در بالاترین حد ممکن خود باشد. زیرا در این روش موجودی کالای آخر دوره از آخرین خریدها تشکیل شده است. در همین شرایط استفاده از روش لایفو باعث می شود که بهای تمام شده موجودی کالای آخر دوره در پایین ترین حد ممکن خود باشد. زیرا در این روش خریدهای اول تشکیل دهنده موجودی کالای آخر دوره می باشد. هنگامی که اقتصاد با کاهش سطح عمومی قیمت ها مواجه است بهای تمام شده موجودی کالای آخر دوره در روش فایفو در کمترین حد و در روش لایفو در بیشترین حد خود قرار داد، اما زمانی که اقتصاد با افزایش سطح قیمت ها روبروست، بکارگیری روش لایفو باعث می شود که درآمد مشمول مالیات درکمترین حد ممکن و در نتیجه مالیات بر درآمد نیز در کمترین حد ممکن باشد.

سیستم ادواری ثبت موجودی کالا، اطلاعات بهتری در اختیار مدیریت قرار می دهد یا سیستم دائمی؟

انجام کار در سیستم ادواری ساده است اما اشکال اینجاست که در طول دوره موجودی ریالی انبار در اسناد حسابداری ثبت نمی شود و این بدین معناست که گزارشات حسابداری به اندازه ی کافی دقیق و بروز نیستند، بنابراین روش دائمی مناسب تر است و اطلاعات دقیق و بروزتری را در اختیار مدیریت شرکت ها قرار میدهد.

اگر گزارشات مبلغی موجودی های انبار از گزارش مبلغی دفاتر بعد از ارزش گذاری متفاوت باشد، چه کاری باید کرد؟

دراین حالت باید ثبت اصلاحی برای افزایش یا کاهش ارزش موجودی انجام داد.

ثبت اصلاحی موجودی ها

- مقایسه بهای تمام شده با قیمت بازار:

زمانی که ارزش بازاری موجودیهایمان افزایش یا کاهش یابد باید به عنوان سود یا زیان در دفاترشناسایی و ثبت کنیم.

- شناسایی زیان کاهش ارزش:

زمانی که بهای تمام شده موجودی انبار بیشتر از ارزش بازار باشد، باید طبق استاندارد شماره 8 حسابداری به اقل بهای تمام شده و خالص ارزش فروش (قیمت بازار) ثبت و شناسایی شود و مابه التفاوت را به عنوان زیان کاهش ارزش، شناسایی و ثبت کنیم.

- بازیافت زیان شناسایی شده:

اگر زمانی زیان داشتیم و اکنون زیان شرکت به دلیل افزایش قیمت بازار موجودی ها تبدیل به سود شده، مبلغ مابه التفاوت به حساب بازیافت زیان شناسایی شده، حداکثر به اندازه زیان کاهش ارزش قبلی، ثبت می کنیم.

نتیجهگیری

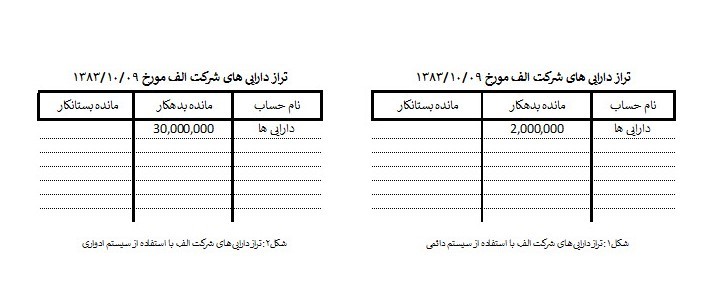

با توجه به مطالبی که در مورد هر یک از روشهای ارزیابی موجودی کالا توضیح دادیم، عملاً سیستم ادواری یک روش منسوخ شده می باشد و حسابداری تعهدی را نقض میکند. به دلیل اینکه در این سیستم کالایی که از انبار خارج شده و به فروش رسیده هنوز تحت عنوان دارایی ها در حساب موجودی اول دوره موجود است تا زمانی که شمارش انجام پذیرد. در صورتی که در حسابداری تعهدی، حساب ها در هنگام وقوع عملیات مالی می بایست به روز و به هنگام باشند و این عملیات به صورت مستمر ثبت شوند بنابراین در روش ادواری دارایی های واحد تجاری به روز نیستند و علاوه بر این سود ناخالص در روش ادواری قطعیت ندارد و مشخص نمی باشد خصوصاً در شرایطی که قیمت ها نوسان دارند. سیستم ادواری زمانی آسان و دارای صرفه ی اقتصادی بوده است که نرم افزارها قابلیت انبارداری نداشتند و واحدهای تجاری با توجه به اصل اهمیت در حسابداری، استخدام حسابدارانی که با هر خرید و فروش سود و موجودی را حساب کنند، برایشان پر هزینه، زمانبر و کم اهمیت بوده و تنها در پایان دوره مالی با شمارش فیزیکی کالاها امکان به دست آوردن مانده موجودی کالا میسر بوده است. با ضرب تعداد شمارش شده کالای انبار در قیمت کالا (قابل محاسبه از روشهای مختلف) موجودی کالای پایان دوره را محاسبه می کردند و هنگامی که روش فایفو مورد استفاده قرار میگرفته، اولین قیمت خرید در اولین فاکتور و در روش لایفو، آخرین قیمت خرید، در آخرین فاکتور خرید را مد نظر قرار می دادند. اما امروزه با پیشرفت نرم افزارها و شکوفایی عصر تکنولوژی و تبادل سریع اطلاعات سیستم ادواری در دنیا به عنوان روشی منسوخ شده شناخته می شود، برای مثال به تراز دارایی های شرکت الف مورخ 09/10/1383 در دو حالت استفاده از سیستم ادواری و دائمی توجه کنید.

همانطور که در تصاویر دیده می شود در سیستم دائمی اطلاعات دقیق تر و به هنگامی در اختیار مدیران و حسابداران عزیز قرار می گیرد به دلیل اینکه با رعایت حسابداری تعهدی دارایی های واحد تجاری به صورت مستمر به روز می شود و بر خلاف شکل 2 دارایی ها دارای انباشت و تورم غیر واقعی نمی باشند برای درک بهتر موضوع اگر شرکت "الف" در تاریخ 1383/10/09 به شرکت "ب" بدهی معادل 2،000،000 ریال داشته باشد جهت تصمیم گیری در رابطه با تصفیه ی این بدهی از محل دارایی های شرکت اگر از سیستم ادواری استفاده کند، ارزش واقعی دارایی های خود را به صورت قطعی نخواهد دانست و این امر موجب میشود که قدرت تصمیم گیری سلب شده و یا تصمیمات نادرستی اتخاذ شود. مگر اینکه موجودی انبار شمارش فیزیکی شود، که این امر ممکن است بسیار زمانبر و سخت باشد. اما اگر شرکت "الف" از سیستم دائمی استفاده کند، می تواند در لحظه مانده ی موجودی کالای خود را به صورت قطعی مشاهده نماید و تصمیم صحیحی اتخاذ نماید.

بهای تمام شده ی نرم افزار یکپارچه حسابداری تیپ در سیستم دائمی، سود ناخالص لحظه ای را در هر فاکتور فروش با بالاترین دقت در اختیار استفاده کنندگان قرار می دهد و ارزش واقعی موجودی کالا و در نتیجه دارایی های جاری شرکت را به درستی به استفاده کنندگان نشان می دهد. در حالی که هم اکنون عموم نرم افزارهای حسابداری بهای تمام شده ی درستی از کالاها محاسبه نمی کنند و در روش های فایفو مانند گذشته اولین قیمت، اولین فاکتور خرید را در نظر گرفته و در لایفو نیز آخرین قیمت، آخرین فاکتور خرید مربوطه را در نظر میگیرند. در صورتی که نحوه ی کارکرد نرم افزار حسابداری تیپ در این زمینه بدین گونه است که در محاسبه بهای تمام شده به روش فایفو قیمت کالا در اولین فاکتور خریدی را در نظر میگیرد که در انبار موجود است و در روش لایفو نیز قیمت کالا از آخرین فاکتور خریدی که موجود در انبار است، گرفته می شود، علت نام گذاری فایفو ویژه و لایفو ویژه ی نرم افزار تیپ نیز همین موضوع می باشد.

")

")