- از امروز این تیپ به شرکت شما می آید

- صورتهای مالی اساسی با یادداشتهای توضیحی، گزارشات متنوع، خروجی به اکسل منظم، سرعت بالای دریافت گزارشات، توسعه و بروز رسانی دائمی با ما تماس بگیرید

معافیت مالیاتی اقلام رفاهی

معافیت مالیاتی اقلام رفاهی

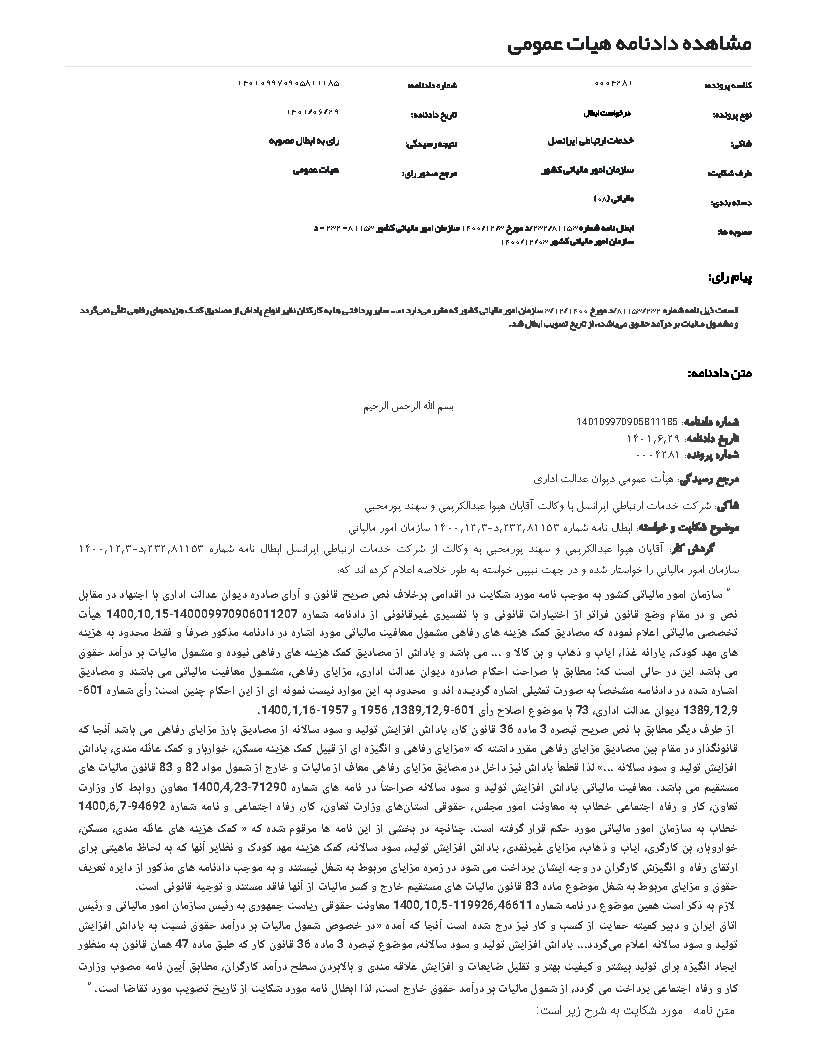

مشاهده دادنامه هیات عمومی

پیام رای:

قسمت ذیل نامه شماره /81153/232د مورخ 3/12/1400 سازمان امور مالیاتی کشور که مقرر میدارد: «... سایر پرداختـیها به کارکنان نظیر انواع پاداش از مصادیق کمـک هزینه های رفاهی تلقی نمیگردد و مشمـول مـالیات بر درآمد حقـوق میباشد»، از تاریخ تصویب ابطال شد.

بسم االله الرحمن الرحیم

شماره دادنامه: 140109970905811185 تاریخ دادنامه: 29؍6؍1401 شماره پرونده: 0004281

مرجع رسیدگی: هیأت عمومی دیوان عدالت اداري شاکی: شرکت خدمات ارتباطی ایرانسل با وکالت آقایان هیوا عبدالکریمی و سهند پورمحبی موضوع شکایت و خواسته: ابطال نامه شماره 81153؍232؍د-3؍12؍ 1400سازمان امور مالیاتی

گردش کار: آقایان هیوا عبدالکریمی و سهند پورمحبی به وکالت از شرکت خدمات ارتباطی ایرانسل ابطال نامه شماره 81153؍232؍د-3؍12؍1400 سازمان امور مالیاتی را خواستار شده و در جهت تبیین خواسته به طور خلاصه اعلام کرده اند که:

" سازمان امور مالیاتی کشور به موجب نامه مورد شکایت در اقدامی برخلاف نص صریح قانون و آرای صادره دیوان عدالت اداری با اجتهاد در مقابل نص و در مقام وضع قانون فراتر از اختیارات قانونی و با تفسیری غیرقانونی از دادنامه شماره 15-140009970906011207؍10؍ 1400هیأت تخصصی مالیاتی اعلام نموده که مصادیق کمک هزینه های رفاهی مشمول معافیت مالیاتی مورد اشاره در دادنامه مذکور صرفا و فقط محدود به هزینه های مهد کودک، یارانه غذا، ایاب و ذهاب و بن کالا و... می باشد و پاداش از مصادیق کمک هزینه های رفاهی نبوده و مشمول مالیات بر درآمد حقوق می باشد این در حالی است که: مطابق با صراحت احکام صادره دیوان عدالت اداری، مزایای رفاهی، مشمول معافیت مالیاتی می باشند و مصادیق اشاره شده در دادنامه مشخصا به صورت تمثیلی اشاره گردیده اند و محدود به این موارد نیست نمونه ای از این احکام چنین است: رأی شماره -601 9؍12؍ 1389دیوان عدالت اداری، 73 با موضوع اصلاح رأی 9-601؍12؍ 1956 ،1389و 16-1957؍1؍.1400

از طرف دیگر مطابق با نص صریح تبصره 3 ماده 36 قانون کار، پاداش افزایش تولید و سود سالانه از مصادیق بارز مزایای رفاهی می باشد آنجا که قانونگذار در مقام بین مصادیق مزایای رفاهی مقرر داشته که «مزایای رفاهی و انگیزه ای از قبیل کمک هزینه مسکن، خواربار و کمک عائله مندی، پاداش افزایش تولید و سود سالانه...» لذا قطعا پاداش نیز داخل در مصایق مزایای رفاهی معاف از مالیات و خارج از شمول مواد 82 و 83 قانون مالیات های مستقیم می باشد. عافیت مالیاتی پاداش افزایش تولید و سود سالانه صراحتا در نامه های شماره 23-71290؍4؍ 1400معاون روابط کار وزارت تعاون، کار و رفاه اجتماعی خطاب به معاونت امور مجلس، حقوقی استانهای وزارت تعاون، کار، رفاه اجتماعی و نامه شماره 7-94692؍6؍1400 خطاب به سازمان امور مالیاتی مورد حکم قرار گرفته است. چنانچه در بخشی از این نامه ها مرقوم شده که «کمک هزینه های عائله مندی، مسکن، خواروبار، بن کارگری، ایاب و ذهاب، مزایای غیرنقدی، پاداش افزایش تولید، سود سالانه، کمک هزینه مهد کودک و نظایر آنها که به لحاظ ماهیتی برای ارتقای رفاه و انگیزش کارگران در وجه ایشان پرداخت می شود در زمره مزایای مربوط به شغل نیستند و به موجب دادنامه های مذکور از دایره تعریف حقوق و مزایای مربوط به شغل موضوع ماده 83 قانون مالیات های مستقیم خارج و کسر مالیات از آنها فاقد مستند و توجیه قانونی است.»

لازم به ذکر است همین موضوع در نامه شماره 46611؍5-119926؍10؍ 1400معاونت حقوقی ریاست جمهوری به رئیس سازمان امور مالیاتی و رئیس اتاق ایران و دبیر کمیته حمایت از کسب و کار نیز درج شده است آنجا که آمده «در خصوص شمول مالیات بر درآمد حقوق نسبت به پاداش افزایش تولید و سود سالانه اعلام میگردد... پاداش افزایش تولید و سود سالانه، موضوع تبصره 3 ماده 36 قانون کار که طبق ماده 47 همان قانون به منظور ایجاد انگیزه برای تولید بیشتر و کیفیت بهتر و تقلیل ضایعات و افزایش علاقه مندی و بالابردن سطح درآمد کارگران، مطابق آیین نامه مصوب وزارت کار و رفاه اجتماعی پرداخت می گردد، از شمول مالیات بر درآمد حقوق خارج است، لذا ابطال نامه مورد شکایت از تاریخ تصویب مورد تقاضا است».

متن نامه مورد شکایت به شرح زیر است:

نامه شماره: 1400 ؍12؍3-؍د232؍81153

" مدیرکل محترم امور مالیاتی مؤدیان متوسط

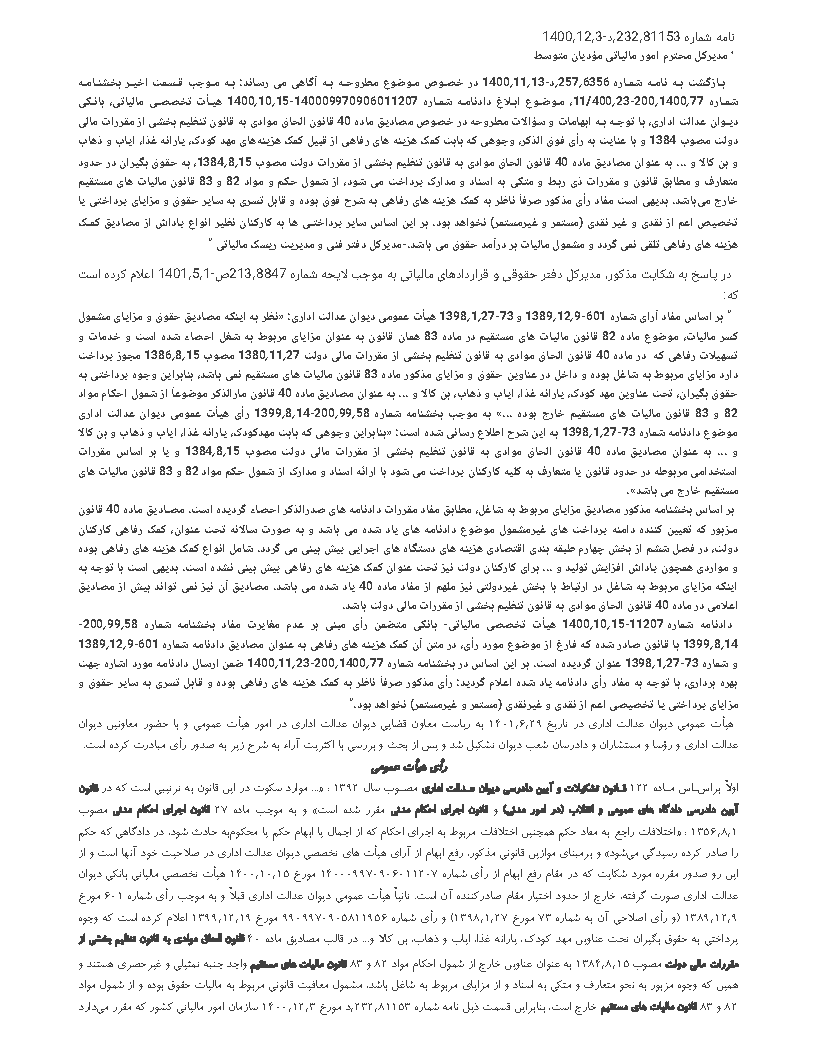

بـازگشت بـه نامـه شمـاره 6356؍257؍د-13؍11؍ 1400در خصـوص مـوضوع مطروحـه بـه آگاهی می رساند: بـه مـوجب قسمت اخیر بخشنامه شماره 77؍1400؍23-200؍ 11/400 موضوع ابلاغ دادنامه شماره 15-140009970906011207؍10؍ 1400 هیأت تخصصی مالیاتی، بانکی دیوان عدالت اداری، با توجـه بـه ابهامات و سؤالات مطروحه در خصوص مصادیق ماده 40 قانون الحاق موادی به قانون تنظیم بخشی از مقررات مالی دولت مصوب 1384و با عنایت به رأی فوق الذکر، وجوهی که بابت کمک هزینه های رفاهی از قبیل کمک هزینه های مهد کودک، یارانه غذا، ایاب و ذهاب و بن کالا و ... به عنوان مصادیق ماده 40 قانون الحاق موادی به قانون تنظیم بخشی از مقررات دولت مصوب 15؍8؍ 1384به حقوق بگیران در حدود متعارف و مطابق قانون و مقررات ذیربط و متکی به اسناد و مدارک پرداخت می شود، از شمول حکم و مواد 82 و 83 قانون مالیات های مستقیم یا خارج میباشد. بدیهی است مفاد رأی مذکور صرفا ناظر به کمک هزینه های رفاهی به شرح فوق بوده و قابل تسری به سایر حقوق و مزایای پرداختی تخصیص اعم از نقدی و غیر نقدی (مستمر و غیرمستمر) نخواهد بود. بر این اساس سایر پرداختـی ها به کارکنان نظیر انواع پاداش از مصادیق کمـک "هزینه های رفاهی تلقی نمی گردد و مشمول مالیات بر درآمد حقوق می باشد- مدیرکل دفتر فنی و مدیریت ریسک مالیاتی در پاسخ به شکایت مذکور، مدیرکل دفتر حقوقی و قراردادهای مالیاتی به موجب لایحه شماره 8847؍213ص-1؍5؍ 1401 اعلام کرده است که:

" بر اساس مفاد آرای شماره 9-601؍12؍ 1389و 27-73؍1؍ 1398هیأت عمومی دیوان عدالت اداری: »نظر به اینکه مصادیق حقوق و مزایای مشمول کسر مالیات، موضوع ماده 82 قانون مالیات های مستقیم در ماده 83 همان قانون به عنوان مزایای مربوط به شغل احصاء شده است و خدمات و تسهیلات رفاهی که در ماده 40 قانون الحاق موادی به قانون تنظیم بخشی از مقررات مالی دولت 27؍11؍ 1380مصوب 15؍8؍ 1386مجوز پرداخت دارد مزایای مربوط به شاغل بوده و داخل در عناوین حقوق و مزایای مذکور ماده 83 قانون مالیات های مستقیم نمی باشد، بنابراین وجوه پرداختی به حقوق بگیران، تحت عناوین مهد کودک، یارانه غذا، ایاب و ذهاب، بن کالا و ... به عنوان مصادیق ماده 40 قانون مارالذکر موضوعا از شمول احکام مواد 82 و 83 قانون مالیات های مستقیم خارج بوده...« به موجب بخشنامه شماره 58؍99؍14-200؍8؍ 1399رأی هیأت عمومی دیوان عدالت اداری موضوع دادنامه شماره 27-73؍1؍ 1398به این شرح اطلاع رسانی شده است: »بنابراین وجوهی که بابت مهدکودک، یارانه غذا، ایاب و ذهاب و بن کالا و ... به عنوان مصادیق ماده 40 قانون الحاق موادی به قانون تنظیم بخشی از مقررات مالی دولت مصوب 15؍8؍ 1384و یا بر اساس مقررات استخدامی مربوطه در حدود قانون یا متعارف به کلیه کارکنان پرداخت می شود با ارائه اسناد و مدارک از شمول حکم مواد 82 و 83 قانون مالیات های مستقیم خارج می باشد«.

بر اساس بخشنامه مذکور مصادیق مزایای مربوط به شاغل، مطابق مفاد مقررات دادنامه های صدرالذکر احصاء گردیده است. مصـادیق ماده 40 قانون مـزبور که تعیین کننده دامنه پرداخت های غیرمشمول موضوع دادنامه های یاد شده می باشد و به صورت سالانه تحت عنوان، کمک رفاهی کارکنان دولت، در فصل ششم از بخش چهارم طبقه بندی اقتصادی هزینه های دستگاه های اجرایی پیش بینی می گردد. شامل انواع کمک هزینه های رفاهی بوده و مواردی همچون پاداش افزایش تولید و ... برای کارکنان دولت نیز تحت عنوان کمک هزینه های رفاهی پیش بینی نشده است. بدیهی است با توجه به اینکه مزایای مربوط به شاغل در ارتباط با بخش غیردولتی نیز ملهم از مفاد ماده 40 یاد شده می باشد. مصادیق آن نیز نمی تواند بیش از مصادیق اعلامی در ماده 40 قانون الحاق موادی به قانون تنظیم بخشی از مقررات مالی دولت باشد.

دادنامه شماره 15-11207؍10؍ 1400هیأت تخصصی مالیاتی- بانکی متضمن رأی مبنی بر عدم مغایرت مفاد بخشنامه شماره 58؍99؍-200 14؍8؍ 1399با قانون صادر شده که فارغ از موضوع مورد رأی، در متن آن کمک هزینه های رفاهی به عنوان مصادیق دادنامه شماره 9-601؍12؍1389 و شماره 27-73؍1؍ 1398عنوان گردیده است. بر این اساس در بخشنامه شماره 77؍1400؍23-200؍11؍ 1400ضمن ارسال دادنامه مورد اشاره جهت بهره برداری، با توجه به مفاد رأی دادنامه یاد شده اعلام گردید: رأی مذکور صرفا ناظر به کمک هزینه های رفاهی بوده و قابل تسری به سایر حقوق و مزایای پرداختی یا تخصیصی اعم از نقدی و غیرنقدی )مستمر و غیرمستمر( نخواهد بود."

هیأت عمومی دیوان عدالت اداري در تاریخ 29؍6؍1401 به ریاست معاون قضایی دیوان عدالت اداري در امور هیأت عمومی و با حضور معاونین دیوان عدالت اداري و رؤسا و مستشاران و دادرسان شعب دیوان تشکیل شد و پس از بحث و بررسی با اکثریت آراء به شرح زیر به صدور رأي مبادرت کرده است.

رأي هیأت عمومی

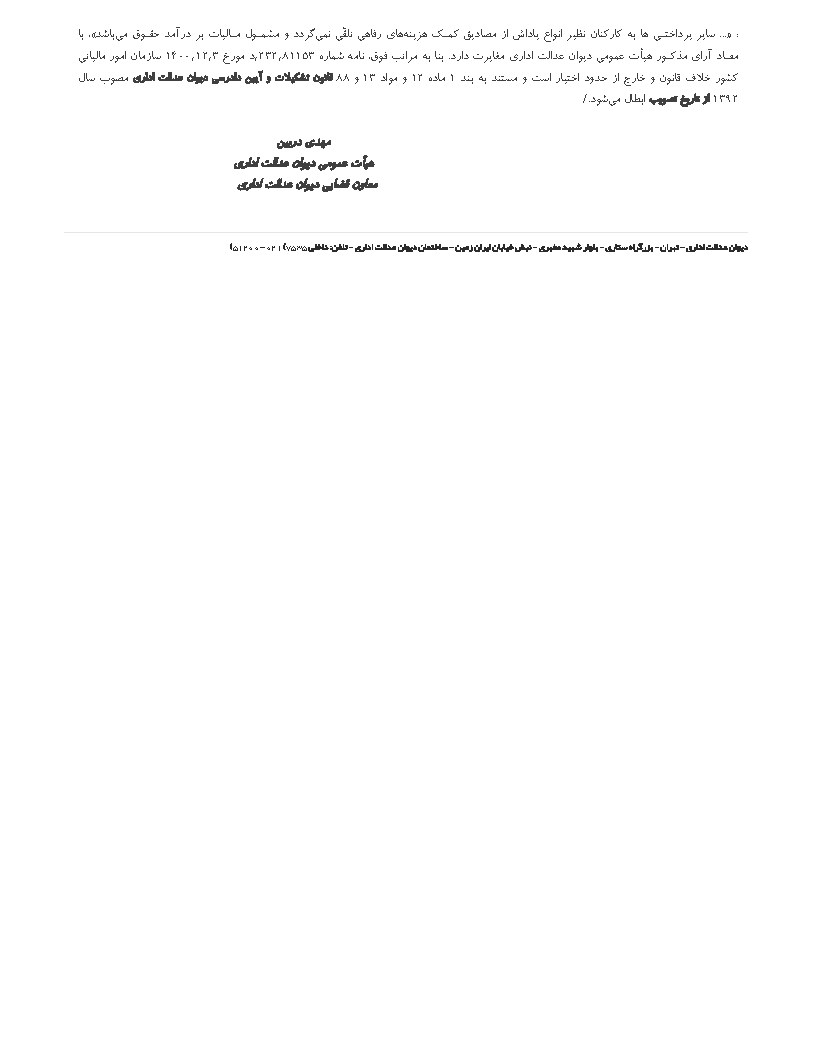

اولاً براسـاس مـاده 122 قانون تشکیلات و آیین دادرسی دیوان عـدالت اداري مصـوب سال ...» 1392موارد سکوت در این قانون به ترتیبی است که در قانون آیین دادرسی دادگاه هاي عمومی و انقلاب (در امور مدنی) و قانون اجراي احکام مدنی مقرر شده است» و به موجب ماده 27 قانون اجراي احکام مدنی مصوب حکم 1؍8؍» :1356اختلافات راجع به مفاد حکم همچنین اختلافات مربوط به اجراي احکام که از اجمال یا ابهام حکم یا محکومبه حادث شود، در دادگاهی که را صادر کرده رسیدگی میشود» و برمبناي موازین قانونی مذکور، رفع ابهام از آراي هیأت هاي تخصصی دیوان عدالت اداري در صلاحیت خود آنها است و از این رو صدور مقرره مورد شکایت که در مقام رفع ابهام از رأي شماره 140009970906011207مورخ 15؍10؍ 1400 هیأت تخصصی مالیاتی بانکی دیوان عدالت اداري صورت گرفته، خارج از حدود اختیار مقام صادرکننده آن است. ثانیا هیأت عمومی دیوان عدالت اداري قبلا و به موجب رأي شماره 601 مورخ 9؍12؍) 1389و رأي اصلاحی آن به شماره 73مورخ 27؍1؍ (1398 و رأي شماره 9909970905811956 مورخ 19؍12؍ 1399 اعلام کرده است که وجوه پرداختی به حقوق بگیران تحت عناوین مهد کودك، یارانه غذا، ایاب و ذهاب، بن کالا و... در قالب مصادیق ماده 40 قانون الحاق موادي به قانون تنظیم بخشی از مقررات مالی دولت مصوب 15؍8؍ 1384 به عنوان عناوین خارج از شمول احکام مواد 82 و 83 قانون مالیات هاي مستقیم واجد جنبه تمثیلی و غیرحصري هستند و همین که وجوه مزبور به نحو متعارف و متکی به اسناد و از مزایاي مربوط به شاغل باشد، مشمول معافیت قانونی مربوط به مالیات حقوق بوده و از شمول مواد 82 و 83 قانون مالیات هاي مستقیم خارج است، بنابراین قسمت ذیل نامه شماره 81153؍232؍د مورخ 3؍12؍ 1400سازمان امور مالیاتی کشور که مقرر میدارد:

دیوان عدالت اداری - تهران - بزرگراه ستاری - بلوار شهید مخبری - نبش خیابان ایران زمین - ساختمان دیوان عدالت اداری - تلفن: داخلی (51200 - 021 (7535

با : «... سایر پرداختـی ها به کارکنان نظیر انواع پاداش از مصادیق کمـک هزینه هاي رفاهی تلقی نمیگردد و مشمـول مـالیات بر درآمد حقـوق میباشد»، مفـاد آراي مذکـور هیأت عمومی دیوان عدالت اداري مغایرت دارد. بنا به مراتب فوق، نامه شماره 81153؍232؍د مورخ 3؍12؍ 1400سازمان امور مالیاتی کشور خلاف قانون و خارج از حدود اختیار است و مستند به بند 1 ماده 12 و مواد 13 و 88 قانون تشکیلات و آیین دادرسی دیوان عدالت اداري مصوب سال 1392 از تاریخ تصویب ابطال میشود/.

مهدي دربین

هیأت عمومی دیوان عدالت اداري

معاون قضایی دیوان عدالت اداري

رأی هیأت عمومی دیوان عدالت اداری به شماره دادنامه ۱۴۰۱۰۹۹۷۰۹۰۵۸۱۱۱۸۵

کمک هزینههای عائله مندی (اولاد)، مسکن، خواروبار، بن کارگری، ایاب و ذهاب، مزایای غیرنقدی، پاداش افزایش تولید، سود سالانه، کمک هزینه مهد کودک و نظایر آنها ، به موجب دادنامههای مذکور از دایره تعریف حقوق و مزایای مربوط به شغل موضوع ماده 83 قانون مالیاتهای مستقیم خارج و مشمول کسر مالیات نیست.

")

.png "فراخوان مرحله نهم مالیات بر ارزش افزوده")

قانون مالیات بر ارزش افزوده")

تبصره 12 و بند (ص) تبصره 6 قانون بودجه سال 1402 کل کشور")

قانون مالیات بر ارزش افزوده در سال 1403")