- از امروز این تیپ به شرکت شما می آید

- صورتهای مالی اساسی با یادداشتهای توضیحی، گزارشات متنوع، خروجی به اکسل منظم، سرعت بالای دریافت گزارشات، توسعه و بروز رسانی دائمی با ما تماس بگیرید

مبنای محاسبه سنوات و فوقالعادهها تغییر کرد

مبنای محاسبه سنوات و فوقالعادهها تغییر کرد

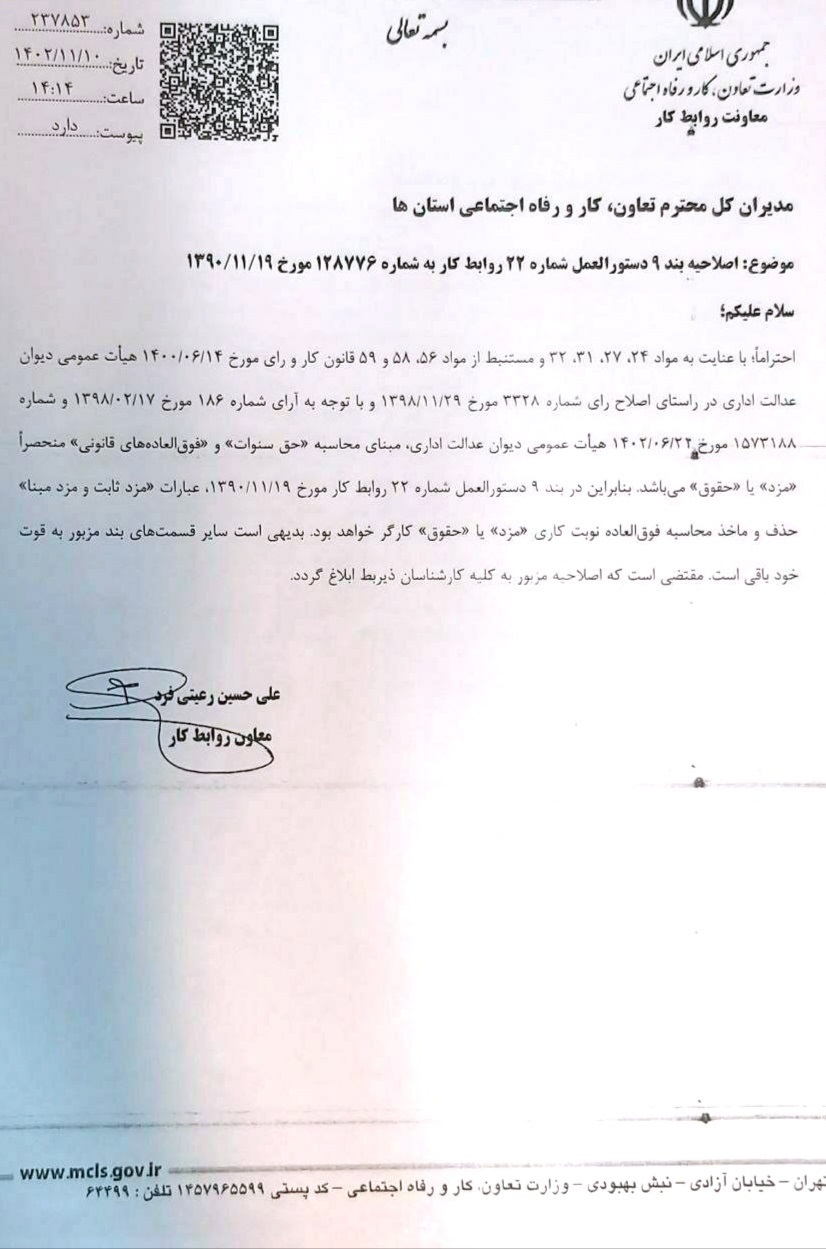

وزارت کار دستورالعمل شماره ۲۲ (دستور العمل در انتهای همین مقاله) خود را اصلاح کرد.

براین اساس مبنای محاسبه سنوات و فوقالعادهها (شبکاری، نوبتکاری، جمعهکاری، اضافهکاری ) مزد یا حقوق است؛ نه مزد ثابت و مزد مبنا

دستورالعمل شماره ۲۲ که در سال ۱۳۹۰ صادر شده بود، مخالف آراء مکرر هیات عمومی دیوان عدالت اداری بود و وزارت کار بهصورت کاملا منطقی پذیرفت که بایستی این دستورالعمل اصلاح شود.

بر اساس این دستورالعمل، مبنای محاسبه سنوات و فوقالعادهها، مزد مبنا ( در کارگاههای دارای طرح طبقهبندی مشاغل ) و مزد ثابت ( در کارگاههای فاقد طرح طبقهبندی مشاغل ) تعیین شده بود.

در حالیکه بر اساس اصلاحیهای که وزارت کار صادر کرده، مبنای محاسبه سنوات و فوقالعادهها، مزد است که مفهومی فراتر از مزد مبنا یا مزد ثابت دارد.

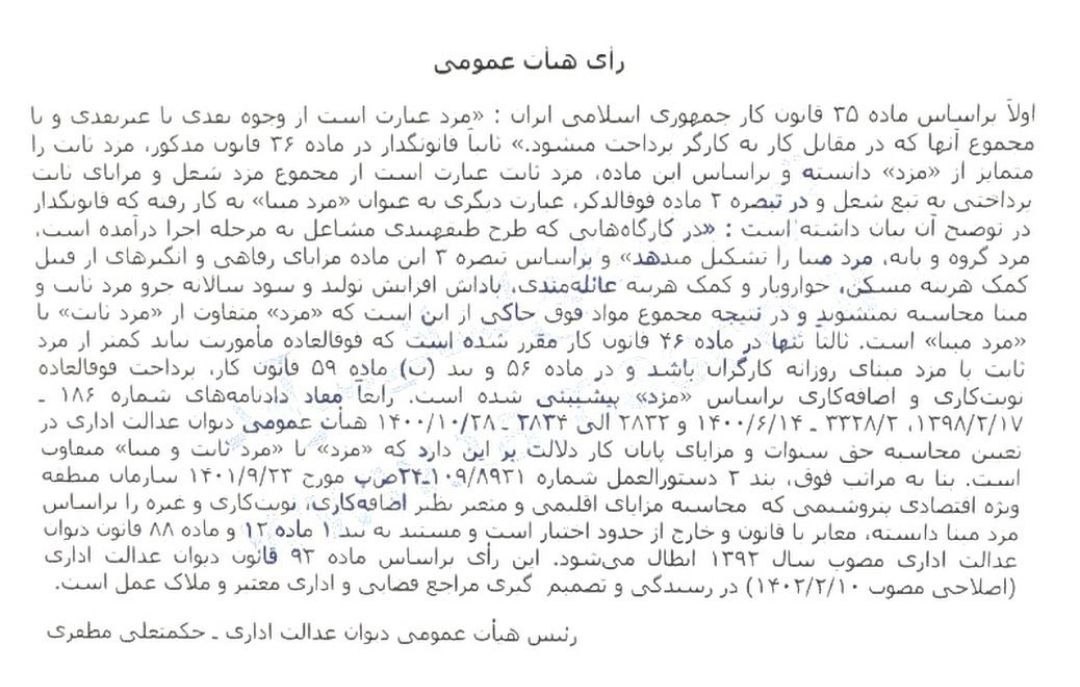

رای دیوان عدالت اداری به شماره ۱۵۷۳۱۸۸ تاریخ ۳۱. ۶. ۱۴۰۲ در مورد تعریف مزد ثابت و مزد مبنا

اولا بر اساس ماده 35 قانون کار جمهوری اسلامی ایران: "مزد عبارت است از وجوه نقدی یا غیرنقدی و با مجموع آنها که در مقابل کار به کارگر پرداخت میشود." ثانیا قانونگذار در ماده 36 قانون مذکور، مزد ثابت را متمایز از "مزد" دانسته و بر اساس این ماده، مزد ثابت عبارتست از مجموع مزد شغل و مزایای ثابت پرداختی به تبع شغل و در تبصره 2 ماده فوق الذکر، عبارت دیگری به عنوان "مزد مبنا" به کار رفته که قانونگذار در توضیح آن بیان داشته است: "در کارگاه هایی که طرح طبقه بندی مشاغل به مرحله اجرا درآمده است، مزد گروه و پایه، مزد مبنا را تشکیل میدهد" و بر اساس تبصره 3 این ماده مزایای رفاهی و انگیزه هایی از قبیل کمک هزینه مسکن، خوار و بار و کمک هزینه عائله مندی، پاداش افزایش تولید و سود سالانه جزو مزد ثابت و مبنا محاسبه نمیشوند و در نتیجه مجموع مواد فوق حاکی از این است که "مزد" متفاوت از "مزد ثابت" یا "مزد مبنا" است. ثالثا تنها در ماده 46 قانون کار مقرر شده است که فوق العاده ماموریت نباید کمتر از مزد ثابت با مزد مبنای رووزانه کارگران باشد و در ماده 56 و بند (ب) ماده 59 قانون کار، پرداخت فوق العاده نوبت کاری و اضافه کاری بر اساس "مزد" پیشبینی شده است. رابعا مفاد دادنامه های شماره 186- 1398/02/17 و 3328/2- 1400/06/14 و 2832 الی 2834- 1400/10/28 هیات عمومی دیوان عدالت اداری در تعیین محاسبه حق سنوات و مزایای پایان کار دلالت بر این دارد که "مزد" یا "مزد ثابت و مبنا" متفاوت است. بنا به مراتب فوق، بند 2 دستورالعمل شماره 109/8931-24 ص ب مورخ 1401/09/23 سازمان منطقه ویژه اقتصادی پتروشیمی که محاسبه مزایای اقلیمی و متغیر نظیر اضافه کاری، نوبت کاری و غیره را بر اساس مزد مبنا دانسته، مغایر با قانون و خارج از حدود اختیار است و مستند به بند 1 ماده 12 و ماده 88 قانون دیوان عدالت اداری مصوب سال 1392 ابطال میشود. این رای بر اساس ماده 93 قانون دیوان عدالت اداری (اصلاحی مصوب 1402/02/10) در رسیدگی و تصمیم گیری مراجع قضایی و اداری معتبر و ملاک عمل است.

اصلاح ماده ۹ دستورالعمل شماره ۲۲ روابط کار درخصوص محاسبه حق سنوات

در ماده ۹ دستورالعمل مذکور مبنای محاسبه فوق العاده های قانون کار مزد مبنا یا مزد ثابت عنوان شده بود که با اصلاح دستور العمل مذکور مبنای محاسبه فوق العاده های ذکر شده مزد یا حقوق کارگر می باشد.