- از امروز این تیپ به شرکت شما می آید

- صورتهای مالی اساسی با یادداشتهای توضیحی، گزارشات متنوع، خروجی به اکسل منظم، سرعت بالای دریافت گزارشات، توسعه و بروز رسانی دائمی با ما تماس بگیرید

نحوه ارسال اظهارنامه ارزش افزوده

ارسال اظهارنامه ارزش افزوده

مطابق با ماده 21 قانون آزمایشی ارزش افزوده مصوب 1387/02/17، مودیان مالیاتی اعم اشخاص حقوقی یا حقیقی که به ارائه کالا یا خدمات اقدام میکنند، طی 15 روز پس از پایان هر فصل از سال ملزم به تنظیم و ارسال اظهارنامه مالیات بر ارزش افزوده میباشند که مطابق ماده 4 قانون جدید ارزش افزوده مصوب 1400/04/14این مدت به یک ماه افزایش یافته است.

در این مقاله به تعاریف و اهم مواردی درباره قوانین مالیات بر ارزش افزوده ValueAdded Tax (و به اختصار VAT) و نحوه محاسبه آن و چگونگی ثبت نام و همچنین آموزش نحوه تکمیل و ارسال آن میپردازیم.

مودیان برای جلوگیری از جرایم مالیاتی، می توانند با مراجعه به سایت سامانه ارزش افزوده، نسبت به ثبت نام اظهارنامه مالیات بر ارزش افزوده به صورت الکترونیکی اقدام نمایند.

تعاریف:

عرضه Supply: یک مفهوم اقتصادی بنیادی است که مقدار کل کالاها یا خدمات خاصی را که برای مصرف کننده موجود است توصیف میکند. عرضـه میتواند به مقدار موجود در یک قیمت خاص یا مقدار موجود در یک محدوده خاص از قیمت ها که در نمودار نمایش داده میشود، اشاره کند.

بنکدار: شخصی که کالا را از تولیدکننده بصورت عمده خریداری و انبار میکنند و در نهایت به صورت خرد یا حتی عمده به عمده فروشان، خرده فروشان، سوپرمارکتها و غیره، به فروش میرسانند.

ارزش افزوده VALUE ADDED، در قانون به این شکل تعریف میگردد:

"مالیات غیر مستقیمی که بر تفاوت بین ارزش کالاها و خدمات عرضه شده با ارزش کالاها و خدمات خریداری یا تحصیل شده در یک دوره معین وضع میگردد."

یا بعبارت ساده تر تفاوت میان ارزش کالا و خدمات فروخته شده با ارزش کالا و خدمات خریداری شده است.

مثالی ساده برای درک بهتر:

میتوان گفت سودی که یک فروشنده بر روی کالای خود در نظر میگیرد تا بتواند هزینه های خود را تامین کند همان ارزش افزوده ای است که در این قانون در نظر گرفته میشود و یا در یک شرکت تولیدی خدمات و موادی که بر روی ساخت یک محصول مصرف و هزینه میشود باعث افزایش بهای آن کالا و یا به عبارت دیگر موجب ایجاد ارزش افزوده بر آن محصول میشود که سودی که نیز بر روی بهای تمام شده محصول ساخته شده خود در نظر میگیرد نیز جزو همان ارزش افزوده مورد نظر در قانون میباشد.

مالیات بر ارزش افزوده چیست؟

مالیات بر ارزش افزوده VAT، یکی از انواع مالیات های غیر مستقیم می باشد و به مالیاتی اطلاق می گردد که برای تمام کسب و کارها در هر مرحله از فرایند تولید، توزیع، واردات کالاها و خدمات، که بر مبنای ارزش افزوده ایجاد شده، تعلق می گیرد و توسط خریدار، پرداخت می شود.

در واقع میزان مالیـات بر ارزش افزوده را مصرف کننده نهایی پرداخت میکند و یا به عبارت دیگر پرداخت کننده مالیات بر ارزش افزوده همان مصرف کننده نهایی میباشد.

برای روشن شدن موضوع میتوانید مثالی که در بخش "نحوه محاسبه مالیات بر ارزش افزوده و نرخ آن" آماده است، رجوع کنید.

عرضه کنندگان کالا و خدمات موظف اند که مالیات ارزش افزوده را که به صورت درصدی از بهای فروش کالا یا خدمات میباشد، در زمان فروش، از خریدار اخذ کرده، پس از کسر مالیات پرداختی (بابت خرید یا تولید آن کالا یا خدمات)، از مالیاتی که از خریدار دریافت می نماید، باقیمانده آن را به سازمان امور مالیاتی کشور واریز کنند که صورت این معاملات و در نتیجه پرداختی های مابه التفاوت، از طریق ابزاری، با عنوان اظهارنامه مالیات بر ارزش افزوده، انجام می شود و مودیان مالیاتی، مکلف شده اند، با تنظیم و ارسال اظهارنامه ارزش افزوده، این مالیات را به دولت بپردازند.

در مرحله اول مالیات بر ارزش افزوده (همانند اظهارنامه مالیات عملکرد موضوع ماده 110 قانون مالیات های مستقیم)، به صورت خود اظهاری مودیان یا مشمولان مالیاتی، تعیین و محاسبه میگردد؛ در واقع مودیان، شخصا می بایست مالیات بر ارزش افزوده محاسبه شده در دفاتر خود را از طریق اظهارنامه مالیاتی ارزش افزوده، اظهار و به سازمان امور مالیاتی ارائه و چنانچه مابه التفاوتی داشت آن را به حسابهای مشخص شده سازمان امور مالیاتی واریز (و یا پرداخت) نمایند، و در مرحله بعد طبق آیین نامه های مشخص شده سازمان امور مالیاتی مراحل رسیدگی به اظهارنامه مودی طبق مراحل مشخص توسط نمایندگان سازمان انجام میشود.

مطابق با ماده 2 قانون مالیات بر ارزش افزوده عرضه کلیه کالاها و خدمات در ایران و صادرات و واردات آنها مگر در مواردی که قانون به صراحت بیان نموده مشمول مالیات بر ارزش افزوده میباشند.

با توجه به ماده مذکور مودیان مالیاتی در شرایط زیر میتوانند از خریدار کالا و یا خدمات، مالیات و عوارض ارزش افزوده دریافت نمایند:

- عرضه کننده کالا یا ارائه کننده خدمات باشند.

- معاف از فراخوان نباشند.

- ثبت نام خود را انجام داده باشند.

- کالا و خدمت ارائه شده مشمول معافیت نباشند.

نکته1: یک مودی میتواند همزمان هم کالای معاف از مالیات بر ارزش افزوده را به فروش برساند هم کالای غیر معاف را.

برای مشاهده معافیت ها به مواد 9 الی 12 فصل سوم قانون دائمی مالیات بر ارزش افزوده مصوب 1400/4/14 مراجعه نمایید.

برای مشاهده مراحل فراخوان ارزش افزوده کلیک کنید.

انواع مالیات بر ارزش افزوده:

بهتر است قبل از توضیح انواع مالیات بر ارزش افزوده با مفهوم توليد ناخالص داخلي Gross Domestic Product آشنا شویم.

به ارزش نقدی یا پولی تمامی كالاهای تولید شده و خدمات ایجاد شده در داخل كشور، صرف نظر از توجه به مليت صاحبان اين عامل، در يك بازه زمانی مشخص (دوره يكساله) را توليد ناخالص داخلي می گویند.

براي محاسبه تولید ناخالص داخلی یا GDP سه روش وجود دارد.

1. روش محاسبه از طریق توليد كه، از مجموع محاسبه همه ارزش افزوده هاي ايجاد شده، بوسیله قسمتهای مختلف اقتصادي يك كشور پس از كسر كارمزد احتساب شده، بدست می آید.

2. روش محاسبه از طریق مخارج كه، از مجموع محاسبه میزان مصرف خانوار و هزينه هاي مربوط به بخش خصوصي و دولتي و رقم خالص صادرات بدست مي آيد. (این روش پرکاربردترین روش ذکر شده و در نظام ماليات بر ارزش افزوده، براي مشخص نمودن پايه مالياتي از توليد ناخالص داخلي به روش مخارج استفاده مي شود).

(GDP = C + I + G + )X-M

C ميزان مخارج مصرفي (Consumption) بخش خصوصي (خانوارها)

I هزینه سرمايه گذاري(Investment) ، مانند هزینه خرید ساختمان، ابزار، ماشین آلات و ...

G خرید یا مخارج بخش دولتي (Government Expenditure)، شامل هر خرید کالا و خدماتی که توسط دولت صورت پذیرفته است.

X میزان صادرات Export؛

M ميزان واردات Import؛

(X-M) میزان خالص صادرات که از تفریق ارزش صادرات از ارزش واردات بدست می آید.

3. روش محاسبه از طریق درآمد که، از مجموع درآمد بدست آمده از فروش کالا و خدمات بوسیله بخشهای تولیدی بدست می آید.

حال با توجه به درک GDP به توضیح درباره انواع مالیات بر ارزش افزوده می پردازیم.

1. ماليات بر ارزش افزوده از نوع توليدي، در این روش ماليات كلي بر فروش اعمال مي شود. اين نوع ماليات هم بر فروش كالاهاي مصرفي و هم بر فروش كالاهاي سرمايه اي اعمال مي گردد. در واقع اعتبار مالیاتی به خريد كالاهاي سرمايه اي توسط بنگاه اقتصادی تعلق نمي گيرد.

از آنجايي که در ماليات بر ارزش افزوده از نوع توليدي، هزينه کالاهاي سرمايه اي نيز مشمول ماليات مي شود، ممکن است انگيزه سرمايه گذاري به دليل بالا رفتن هزينه هاي سرمايه گذاري کاهش يابد. با وجود اينكه اين روش داراي پايه مالياتي گسترده اي است و باعث ايجاد درآمد بيشتر براي دولت ميشود، به دليل برخي از اهداف مدنظر از جمله كارايي نظام مالياتي، از اين روش صرف نظر شده است.

2. مالیات بر ارزش افزوده از نوع درآمدی، که در این نوع، ابتدا از پایه مالیات هزینههای جانبی و استهلاک کسر شده و در نهایت سرمایهگذاری خالص شامل مالیات می گردد.

3. مالیات بر ارزش افزوده از نوع مصرفی، که بر پایه کالاهای مصرفی و خدمات میباشد (مالیات بر ارزش افزوده ای که در ایران اجرا میگردد از نوع مصرفی میباشد).

نحوه محاسبه مالیات بر ارزش افزوده و نرخ آن

در حالت کلی مالیات بر ارزش افزوده به این شکل محاسبه میگردد که مودیان مالیاتی، مبلغ حاصل از تفاضل مالیات دریافتی از خریدار با مالیاتی که پرداخت می نماید را به دولت به عنوان مالیات بر ارزش افزوده پرداخت کند.

یکی از رایج ترین اشتباهاتی که در محاسبات مالیات بر ارزش افزوده صورت میپذیرد این است که گاها تفاضل مالیات دریافتی با پرداختی محاسبه نمیگردد. برای روشن شدن موضوع، به مثال زیر توجه کنید:

در این مثال تماما فرض میشود کلیه سلسله های توضیح داده شده از وارد کننده تا مغازه دار همگی مشمول قانون مالیات بر ارزش افزوده میباشند.

وارد کننده کالایی را با مبلغ 1.000.000 ريال میخرد که به این مبلغ 9 درصد مالیات بر ارزش افزوده اضافه میشود و وارد کننده میبایست مبلغ 90.000 ريال را بعنوان مالیات بر ارزش افزوده به سازمان (به اداره گمرک که زیرمجموعه سازمان امور مالیاتی میباشد) پرداخت نماید.

وارد کننده ما کالای مورد نظر را با 50 درصد سود به عمده فروش (بنکدار) میفروشد؛ بعبارت دیگر مبلغ کالا 1.500.000ريال، که 9 درصد آن یعنی 135.000 ريال می شود را علاوه بر مبلغ اصلی (1.500.000ريال) از بنکدار دریافت نموده، حال وارد کننده میبایست مبلغ 135.000 ريال را از 90.000 کسر کرده و الباقی آن یعنی 45.000ريال را به دولت پرداخت نماید.

بنکدار نیز با 10 درصد سود کالا (کالایی که درواقع با بهای تمام شده 1.500.000 ریال خریداری نموده و با احتساب مالیات بر ارزش افزوده آن 1.635.000 ریال به وارد کننده پرداخت نموده است) را به مغازه دار میفروشد به مبلغ 1.650.000 ريال (بدون احتساب مالیات بر ارزش افزوده) که ارزش افزوده آن 148.500ريال میشود که با تفاضل از مالیات پرداختی در نهایت میبایست 13.500 ريال را به دولت بابت ارزش افزوده پرداخت نماید.

به عبارت دیگر بنکدار بابت خرید کالای فوق 135.000 ریال مالیات به وارد کننده پرداخت نموده و از مغازه دار نیز بابت فروش کالای 1.650.000 ریالی مبلغ 148.500 ریال بابت مالیات بر ارزش افزوده (جمعا 1.798.500 ریال) دریافت نموده است.

فرمول محاسبه مالیات بر ارزش افزوده به شرح ذیل است:

مبلغ پرداختی بابت مالیات بر ارزش افزوده فروش – مبلغ پرداختی بابت مالیات بر ارزش افزوده خرید

که اگر این تفاضل مثبت شد باید ما به التفاوت آن را در اظهارنامه مالیات بر ارزش افزوده به سازمان واریز نمود و چنانچه این تفاضل منفی شد میتوان با توجه به ماده 8 فصل دوم ق.ا.ا مصوب 1400/4/14درخواست استرداد آن را از سازمان نمود و یا به حساب اعتبار مالیاتی خود برای دوره های بعد منظور نمود.

148.500-135000 = 13.500

مغازه دار نیز با 6 درصد سود کالا را به مصرف کننده نهایی میفروشد به مبلغ 1.749.000ريال که به این مبلغ، 157.410 ريال افزوده میگردد که مصرف کننده نهایی آن را پرداخت میکند. مغازه دار پس از تفاضل 157.410 با 148.500ريال که بابت ارزش افزوده به بنکدار پرداخت نموده که مطابق با فرمول توضیح داده شده یعنی مبلغ 8.910 ريال را میبایست به سازمان بابت مالیات بر ارزش افزوده پرداخت نماید.

و نهایتا مشتری (مصرف کننده نهایی) پرداخت کننده اصلی مالیات بر ارزش افزوده به مبلغ 148.500 ریال میباشد.

برای درک این مسئله همه پرداختی ها در مثال فوق را اینجا با هم مرور میکنیم:

مبالغ پرداختی به سازمان امور مالیاتی را در هر مرحله را نگاه و محاسبه میکنیم.

مالیات ارزش افزوده پرداختی وارد کننده به گمرک (به نیابت از سازمان امور مالیاتی) 90.000 ریال

مالیات ارزش افزوده پرداختی وارد کننده در مرحله اظهارنامه به سازمان (90.000-135.000) 45.000 ریال

مالیات ارزش افزوده پرداختی بنکدار در مرحله اظهارنامه به سازمان (135.000-148.500) 13.500 ریال

مالیات ارزش افزوده پرداختی مغازه دار در مرحله اظهارنامه به سازمان (148.500-157.410) 8.910 ریال

90.000+45.000+13.500+8.910 = 157.410

همانطور که میبینیم ما به التفاوت مبالغ دریافتی سازمان در مرحله اظهارنامه از هر بنگاه تجاری در مثل فوق جمعا به مبلغ 157.410 ریال شد که مصرف کننده نهایی آن را یکجا به آخرین دست (مغازه دار) هنگام خرید پرداخت نموده است.

پس مصرف کننده نهایی عملا این مبلغ مالیات بر ارزش افزوده را پرداخت نموده و بنگاه های دست اندرکار بازرگانی آن کالا به عنوان بازویی از سازمان امور مالیاتی این وجوه را در مراحل مختلف به امانت گرفته و مطابق با اظهارنامه آن را به سازمان پرداخت مینمایند.

یکی از محاسن بزرگ مالیات بر ارزش افزوده دقیقا همین است که در صورت اجرای درست آن و نیز با وجود بازار شفاف و رقابتی دست دلالان یا واسطه گران کاهش یافته و در دراز مدت باعث رونق بازار و عملا مقرون به صرفه تر شدن کالا برای مصرف کننده نهایی میشود. چرا که هنگامی که مصرف کننده ببیند 157.410 ریال مالیات بر مصرف خود دارد میپردازد سعی میکند یا مصرف خود را کاهش دهد و یا از یک دست بالاتر خرید کند و نهایتا به همین منوال دستهای دخیل در واسطه به یک دست بالاتر مراجعه کنند که در نهایت در مثال ما برای آن کالا بجای یک وارد کننده دو وارد کننده خواهیم داشت و نتیجتا وجود دو وارد کننده یعنی ایجاد رقابت در کیفیت و قیمت. این یکی از محاسنی است که با اجرای صحیح قانون میتوان در دراز مدت به خوبی از آن بهره مند شد. که متاسفانه برخی از افراد (بویژه وارد کنندگان و بازاریان یا تولید کنندگان سنتی) مالیات پرداختی را به عنوان بهای کالای خریداری شده خود در نظر میگیرند و محاسبه میکنند.

تاریخچه و لایحه مالیات بر ارزش افزوده در ایران به ابتدای زمستان سال 1366 برمیگردد که 6 ماه پس از این تاریخ بدلیل مشکلات جنگ و تثبیت قیمت ها اجرایی نگردید. در مهر سال 1387 این قانون بصورت آزمایشی برای مدت 5 سال به اجرا درآمد که نرخ اولیه آن 3 درصد بود که به تدریج به 9 درصد افزایش یافت که 6 درصد آن مالیات بر ارزش افزوده و 3 درصد عوارض ارزش افزوده محاسبه گردید.

اقدامات ضروری قبل از ارسال اظهارنامه ارزش افزوده

آماده نمودن اسناد و مدارک مورد نیاز (در زیر توضیح داده شده) قبل از ارسال اظهارنامه این روند را سرعت میبخشد. بدین منظور میتوانید یک فایل اکسل شامل ستون های ردیف، نام فروشنده، نام خریدار، مبلغ خالص فروش/خرید، مبلغ عوارض، مبلغ مالیات و مبلغ مجموع تهیه کنید.

|

ردیف |

نام خریدار/ فروشنده |

خرید/ فروش |

عوارض |

مالیات |

مجموع |

|

|

|

مبلغ خالص خرید/فروش (بدون احتساب ارزش افزوده) |

مبلغ خالص خرید/فروش *3% |

مبلغ خالص خرید/فروش *6% |

مجموع مبالغ خرید/فروش و مالیات و عوارض |

مدارک مورد نیاز ارسال اظهارنامه ارزش افزوده

مدارک مورد نیاز جهت ارسال اظهارنامه میبایست حداقل 10 سال بایگانی و نگهداری گردند. جدا سازی فاکتورهای خرید و فروش اقلامی که مشمول مالیات هستند در سرعت روند ارسال موثر میباشد.

- گواهی ثبت نام در نظام مالیات بر ارزش افزوده.

- اظهارنامههای تایید شده قبلی در صورتی که سالهای گذشته ارسال شده است.

- دفاتر قانونی.

- اسناد مربوط به بیمه.

- اسناد گمرکی حمل و نقل.

- صورت حساب و فاکتورهای مربوط به خرید و فروش کالا و ارائه خدمات.

- کلیه رسیدهای بانکی پرداخت مالیات و عوارض.

- برگههای اعلامیه بدهکار و بستانکار

- نوارهای صندوق

- کلیه مستندات معاملات و عملیات

نکته: مودیان مالیاتی ملزم به استفاده از صورت حساب ها، فاکتورها، صندوق های مکانیزه، پایانه های فروشگاهی و ... مورد تایید سازمان امور مالیاتی کشور هستند.

آموزش ارسال اظهارنامه ارزش افزوده

همانطور که قبلا توضیح داده شد مالیات بر ارزش افزوده، به صورت خود اظهاری مودیان یا مشمولان مالیاتی، تعیین و محاسبه و پرداخت می گردد.

ارسال اظهارنامه ارزش افزوده از طریق سامانه یکپارچه www.evat.ir صورت میپذیرد.

در پایان هر فصل مودیان، از طریق سامانه evat.ir اظهارنامه ارزش افزوده خود را میبایست ثبت کنند.

پس از ورود به سایت در قسمت راست آن ابتدا میبایست، نام کاربری و کلمه عبور خود را وارد کنید و سپس به روی گزینه ورود به سامانه کلیک کنید.

پس از ورود از پنل سمت راست ابتدا نوع اظهارنامه مالیاتی مورد نظر خود را انتخاب نمایید.

سپس باید سال عملکرد و شماره دوره (شماره فصولی است که اظهارنامه مرتبط به آن میباشد) را وارد نمایید.

اگر تاکنون اظهارنامه مالیات بر ارزش افزوده پر نکرده اید ابتدا باید فرم مربوط به مالیات بر ارزش افزوده را تکمیل نموده و مشخصات مودی را با دقت پر نمایید. در این قسمت میبایست اطلاعاتی که در قسمت مدارک به آن اشاره شده را وارد کنید. در سه بخش این اطلاعات تقسیم بندی شده اند.

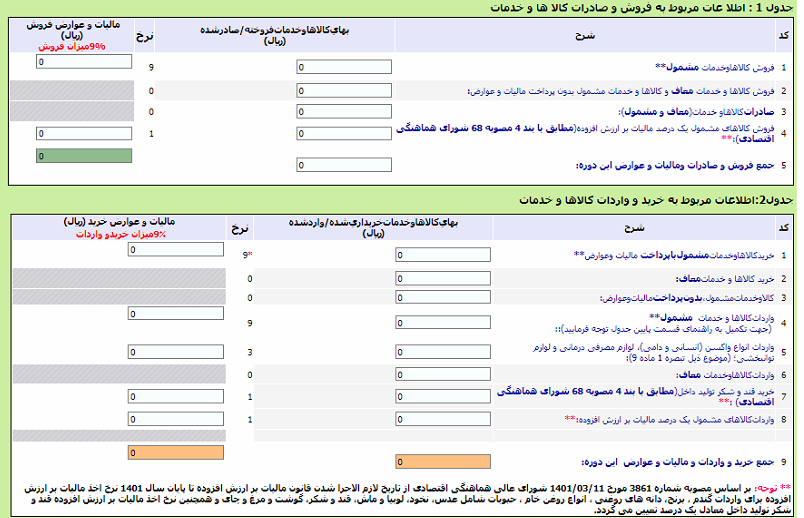

مشخصات مودی که شامل اطلاعات هویتی شما می شود با توجه شخص حقوقی یا شخص حقیقی، این بخش را بصورت کامل پر کنید.

اطلاعات مربوط به فروش و صادرات کالا و خدمات را در جدول شماره 1 و اطلاعات مربوط به خرید و واردات کالا و خدمات را در جدول شماره ۲ پر کنید. در ردیف اول جدول 1 باید میزان فروش کالا و خدماتی که مشمول مالیات بر ارزش افزوده می باشد و در ردیف دوم این جدول میزان فروش کالا و خدمات معاف از مالیات بر ارزش افزوده ثبت گردد. در ردیف چهارم فروش کالاهای مشمول یک درصد مالیات که مطابق بند 4 مصوبه 68 شورای هماهنگی اقتصادی مورخ 31/01/1401 در زمینه کاهش نرخ مالیات بر ارزش افزوده واردات برخی اقلام کالاهای اساسی » از تاریخ لازم الاجرا شدن قانون مالیات بر ارزش افزوده تا پایان سال 1401، نرخ اخذ مالیات بر ارزش افزوده برای واردات گندم، برنج، دانههای روغنی، انواع روغن خام، حبوبات شامل عدس، نخود، لوبیا و ماش، قند، شکر، گوشت مرغ، گوشت قرمز و چای و همچنین نرخ اخذ مالیات بر ارزش افزوده قند و شکر تولید داخل معادل یک درصد(1%) تعیین میشود» ثبت میگردد.

در صورتی ورود این مبالغ الباقی کادرها بصورت اتوماتیک پر میگردند و میزان مالیات بر ارزش افزوده مشخص میگردد. دقت گردد مبلغی (مجموع فروش فصل است) که در ردیف پنجم جدول 1 درج میگردد بایست با میزان فروش درج شده در صورت معاملات فصلی که برای اداره مالیات تنظیم کردهاید یکسان باشد. در غیر اینصورت به مشکل خواهید خورد. جدول ۲ نیز دقیقا مطابق با جدول 1 پر میگردد با این تفاوت که اطلاعات مربوط به خرید میبایست وارد گردد.

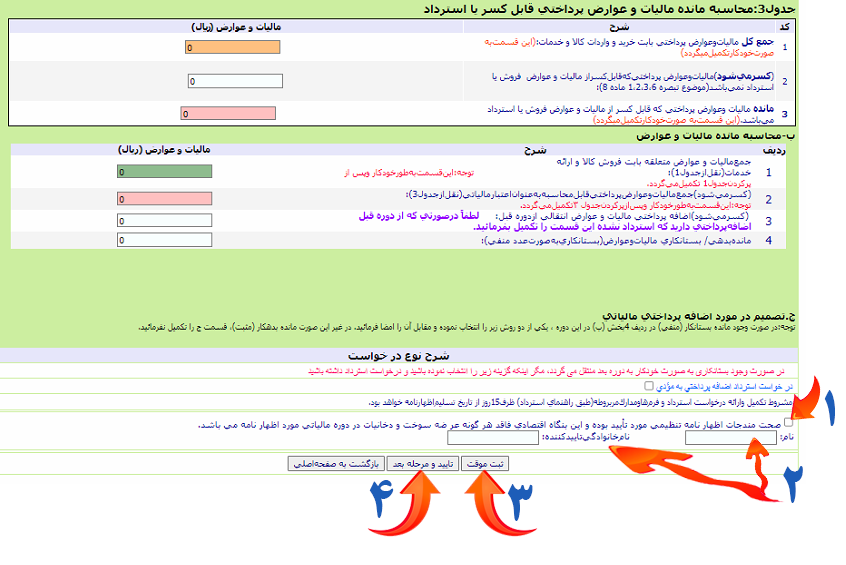

پس از ورود اطلاعات، نام و نام خانوادگی را در پایان وارد کرده و "ثبت موقت" و "تایید" و در نهایت وارد مرحله بعد میشوید.

ادامه دارد..