- از امروز این تیپ به شرکت شما می آید

- صورتهای مالی اساسی با یادداشتهای توضیحی، گزارشات متنوع، خروجی به اکسل منظم، سرعت بالای دریافت گزارشات، توسعه و بروز رسانی دائمی با ما تماس بگیرید

صورت سود و زیان

صورت سود و زیان

مقدمه

به گزارش فعالیت های مالی یک شرکت در یک دوره زمانی خاص، صورت های مالی گفته می شود. صورت های مالی باعث می شود که مدیران درک درستی از فعالیت های مالی شرکت خود داشته باشند. گزارش های موجود در صورت های مالی دارای چارچوب و شکل خاصی بر اساس اصول حسابداری و استانداردهای مربوطه می باشد.

گزارش صورت مالی جامع ترین و دقیق ترین گزارش در خصوص فعالیت شرکت و یا وضعیت سازمان ارائه می نماید.

اجزا صورت های مالی اساس عبارتند از:

P ترازنامه.

P صورت سود و زیان.

P صورت سود و زیان جامع.

P صورت جریان وجوه نقد.

هر یک از این صورتهای مالی اطلاعات بـه خـصوصی را درباره عملکرد مالی شرکت گزارش می کند و طبق اصول پذیرفته شده حسابداری تهیه این گزارش ها بـرای هـر واحـد اقتصادی الزامی است. اکنون به تشریح یکی از گزارش های فوق بنام "صورت سود و زیان" می پردازیم.

صورت حساب سود (زیان)

یکی از گزارشات حسابداری که درآمدهای فروش و هزینه های یک دوره مالی را تلخیص می کند صورتحساب سود (زیان) نامیده میشود. به عبارت دیگر صـورت حسابی است که عملکرد تجاری یک شرکت را در کسب سود با استفاده از دارایی های شرکت در طی یک دوره مالی معین نشان میدهد. با تهیه صورت حساب سود (زیان)، نتایج عملیات یک دوره مالی واحد تجاری مشخص شده و دلایـل سـودآوری و یا زیاندهی آن واحـد نـشان داده می شود.

هدف از تهیه صورت سود و زیان

در حالت کلی هدف تاسیس یک بنگاه اقتصادی به دست آوردن درآمد می باشد. برای بررسی این هدف نیاز به بررسی درآمد نسبت به هزینه ها می باشد و به وسیله آن می توان نتیجه گیری کرد که شرکت به اهداف پیش بینی شده، به چه مقدار نزدیک می باشد و علت کاهش سود یا افزایش هزینه را به دست آورده و اصلاح نمود. همچنین با توجه به اجزای موجود در این صورت می توان عملکرد سالیانه موسسه یا شرکت خود را در طول مدت دوره مالی به دست آورد و به نتایجی مانند مقایسه درآمد فروش خود با رشد صنعت مورد نظر، به دست آوردن افزایش یا کاهش سود خالص و ناخالص، مقایسه سود موسسه با واحد های مشابه و ... دست یافت.

اجزا صورت سود و زیان

انواع حسابهایی که در صورت حساب سود (زیان) وجود دارد به شرح زیر میباشند.

P درآمد فروش (ناخالص): جمع قیمت صورت حساب های ارسالی مربوط به کالاهای تحویل شده یا خدمات انجام شده برای مشتریان طی دوره مالی را درآمد فروش می گویند.

P برگشت از فروش و تخفیفات: برگشت از فروش نشان دهنده ارزش کالاهایی است که توسط مشتریان مسترد میشود و تخفیفات مبالغی است که به علت معیوب بودن کالا، ازقیمت فروش کسر می گردد.

P تخفیفات نقدی فروش: مبالغی هستند که مشتریان به دلیل پرداخت به موقع بدهی خود، از آن برخوردار شده و استفاده می نمایند. در صورتی که حاصل جمع برگشت از فروش و تخفیفات و تخفیفات نقـدى فـروش، از درآمد فروش ناخالص کسر شود فروش خالص به دست می آید.

(تخفیفات نقدی فروش + برگشت از فروش و تخفیفات) - فروش ناخالص = فروش خالص

بهای تمام شده کالای فروش رفتـه

طبـق اصـل تطابق هزینـه هـا و درآمـدها هزینه که برای ایجاد درآمد در طی یک دوره مالی تحقق پیدا کرده اند، را باید از درآمدهای همان دوره کسر نمود. بهای تمام شده کالای فروش رفته، قیمت و ارزشی است که برای همان میزان کالای فروش رفته تحقق پیدا کرده است. در صورت سود (زبان) بهـای تمام شده کالای فروش رفته از فروش خالص کسر می گردد که نتیجه آن سود (زبان) ناویژه می باشد.

P سود ناخالص: مابه التفاوت درآمد فروش خالص و بهای تمام شده کالای فروش رفته سود ناخالص یا حاشیه فروش نامیده می باشد.

P هزینه های عملیاتی: هزینه هایی هستند که از فعالیت اصلی و مستمر واحد تجاری ناشی شده باشند. عمده این هزینه ها شامل هزینه های توزیع فروش و اداری تشکیلاتی است. ایـن هزینه از دو قسمت ثابت و متغیر تشکیل شده اند که با جمـع ایـن دو قسمت كـل هزینـه هـای عملیاتی به دست می آید.

P سود ویژه عملیاتی: مابه التفاوت سود ناخالص و هزینه های عملیاتی سود ویژه عملیاتی نامیده میشود. به سود ویژه عملیاتی اصطلاحاً سـود قبل از بهره و مالیات نیز می گویند.

P هزینه بهره: هزینه ای است که واحد تجاری در ازاء استفاده از وجوه نقد اشخاص حقیقی و حقوقی در طی یک دوره مالی پرداخت کرده و یا در آینده پرداخت میکند. عمده هزینه بهره واحدهای تجاری مربوط به اوراق قرضه (مشارکت) و یا بهره وام ها میباشد.

P سود قبل از مالیات: مابه التفاوت هزینه بهره و سـود قبل از بهره و مالیات سود قبل از مالیات و یا سود مشمول مالیات مینامند. و یا به عبارت دیگـر سـودی است که به آن مالیات تعلق میگیرد.

P مالیات: حاصل ضرب نرخ و یا ضرایب مالیاتی در سود مشمول مالیات، میـزان مالیات شرکت را نشان میدهد. ارتباط بین سود قبل از مالیات و ماليـات بـه صـورت مستقیم میباشد. یعنی اینکه با افزایش سود قبل از مالیات، میزان ماليـات شـرکت افزایش می یابد و بالعكس.

P سود خالص: مابه التفاوت مالیات و سود قبل از مالیات، سود خالص واحد تجاری است.

تهیه گزارش سود و زیان

گزارش سود و زیان به دو صورت تهیه می گردد.

P روش تک مرحله ای: در این روش کلیه درآمدها جداگانه و کلیه هزینه ها هم به صورت جداگانه آورده و محاسبه می گردد در آخر از تفاضل آن دو از هم میزان سود یا زیان قبل از کسر مالیات به دست می آید.

P روش دو مرحله ای که در آن به محاسبه سود خالص و سود ناخالص می پردازیم. در اصل در مرحله اول درآمدها و هزینه های عملیاتی را از هم حذف کرده که سود ناخالص به دست می آید سپس درآمدها و هزینه های غیر عملیاتی را از یکدیگر کسر کرده و سود خالص به دست می آید. سود خالص به دست آمده نشان دهنده نتیجه فعالیت آن واحد تجاری در طول دوره مالی می باشد.

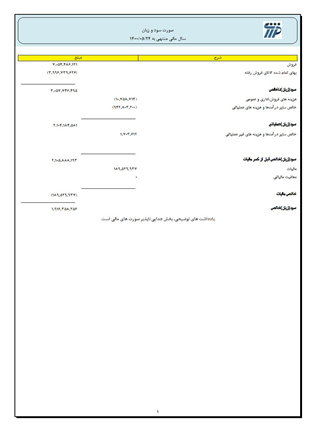

نمونه ای از روش دو مرحله ای در گزارش سود و زیان نرم افزار حسابداری تیپ :

تفاوت ترازنامه و صورت سود و زیان

همانطور که در مقاله ترازنامه مطالعه کردید ترازنامه همانند یک عکس عمل می نماید و اطلاعات دارایی و بدهی و سرمایه را در یک زمان خاص ارائه می دهد اما صورت سود و زیان اطلاعات را در یک بازه زمانی مشخص ارائه می دهد. در واقع تراز نامه رویکرد وضعیتی دارد، صورت سود و زیان رویکرد عملکردی.

در این مقاله به شرح صورت سود وزیان و اهمیت تهیه آن در یک بنگاه پرداخته شد و بیان شد که این گزارش چه اطلاعات مفیدی را به ما بیان می نماید. یکی از راحت ترین روش های تهیه این گزارش با استفاده از نرم افزار حسابداری می باشد. که باعث افزایش سرعت، دقت و درستی اطلاعات ارائه شده می گردد.

با استفاده از نرم افزار حسابداری تیپ فقط با چند کلیک به آسانی گزارش سود و زیان خود را دریافت نمایید.

")

")